|

|

|

2022年6月11日 工业品-有色:锌

美联储紧缩压力加大,锌的供需仍有缺口

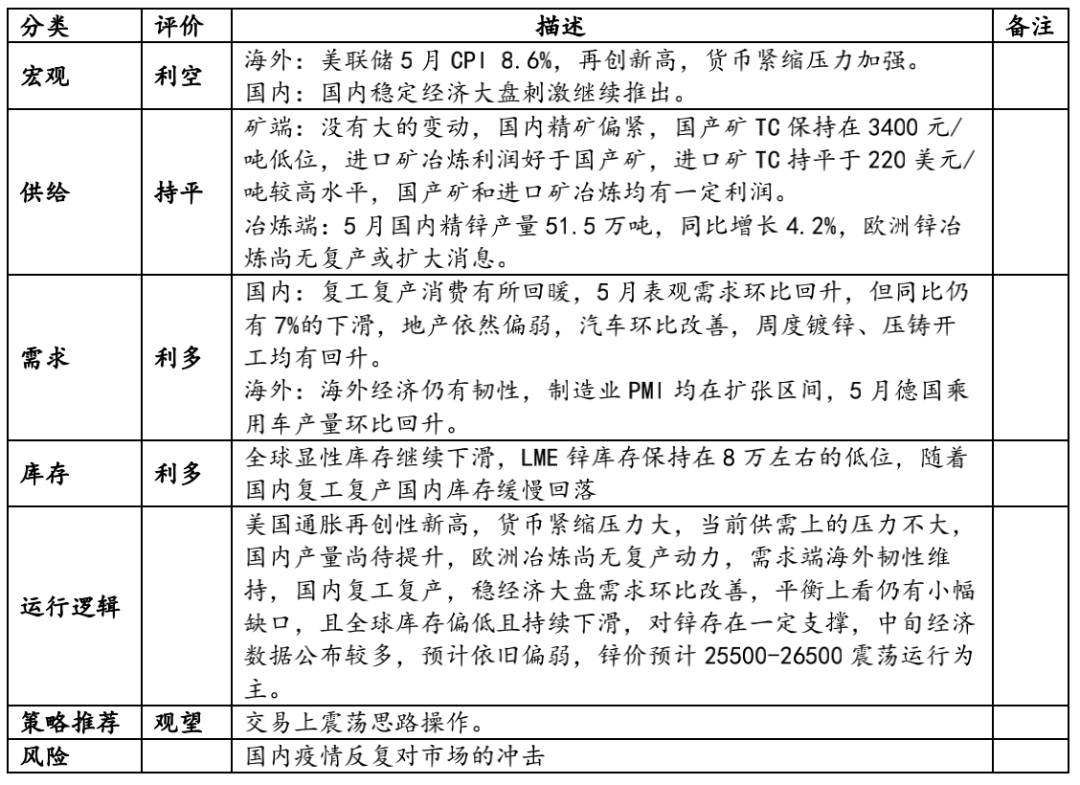

观点概述:

美国通胀再创性新高,货币紧缩压力加大,但供需上的压力不大,国内产量尚待提升,欧洲冶炼尚无复产动力,需求端海外韧性维持,国内复工复产,稳经济大盘需求环比改善,平衡上看仍有小幅缺口,且全球库存偏低且持续下滑,对锌存在一定支撑,中旬经济数据公布较多,预计依旧偏弱,锌价预计25500-26500震荡运行为主。

策略建议:

趋势:趋势性不强,震荡思路操作;

跨期:观望;

跨市:观望;

风险提示:

其他宏观风险;

国内疫情反复;

一

一周要点与平衡

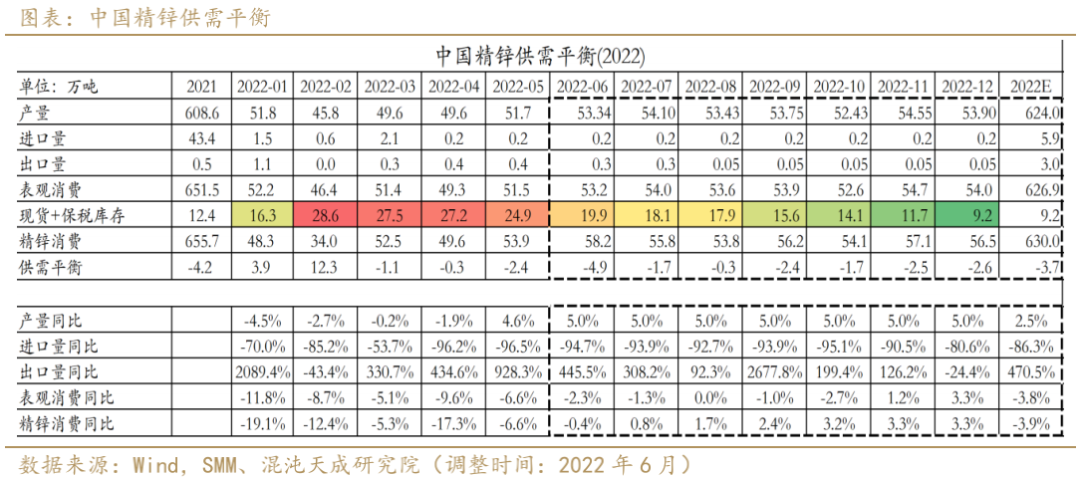

中国精锌供需平衡

二

供给端: 欧洲冶炼短期难以恢复,供给端的压力不大

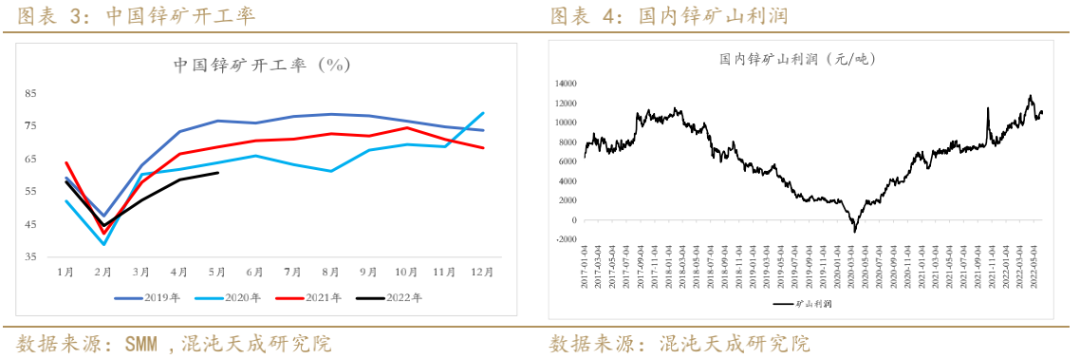

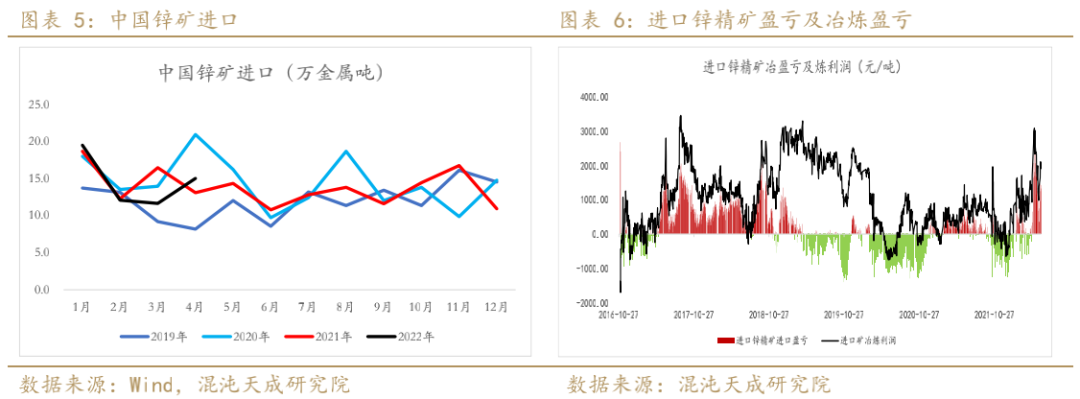

1、矿端: 国产精矿进口依然偏紧,利润较好锌精矿进口预期增加

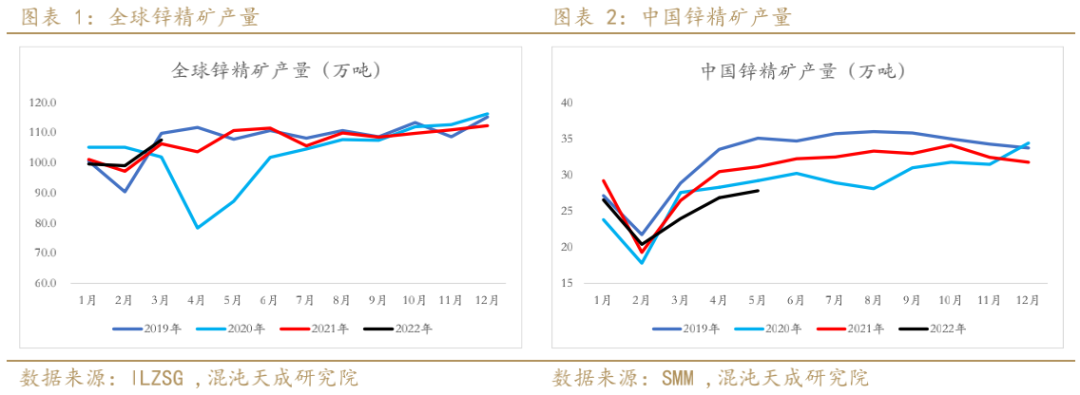

1)锌精矿:3月全球锌精矿产量107.7万吨,同比小幅增长1.3% ,国内精矿产量同比下滑

2)中国锌精矿开工: 国产锌精矿开工同比下滑

3)锌精矿进口与精矿进口盈亏:进口矿冶炼利润较好,进口动力充足

4)锌精矿TC:国产锌精矿依然偏紧,进口精矿冶炼利润好于国产精矿冶炼利润

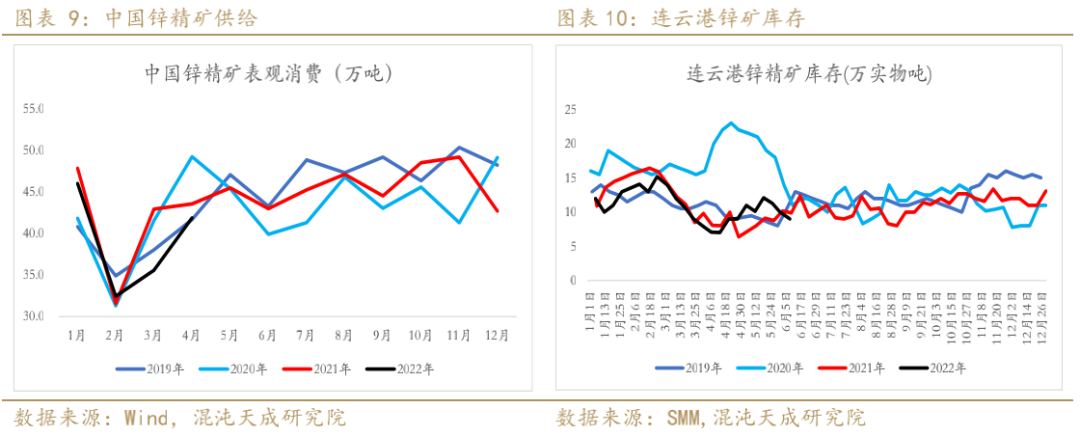

5)国内锌精矿供给与库存:连云港锌精矿库存小幅回落

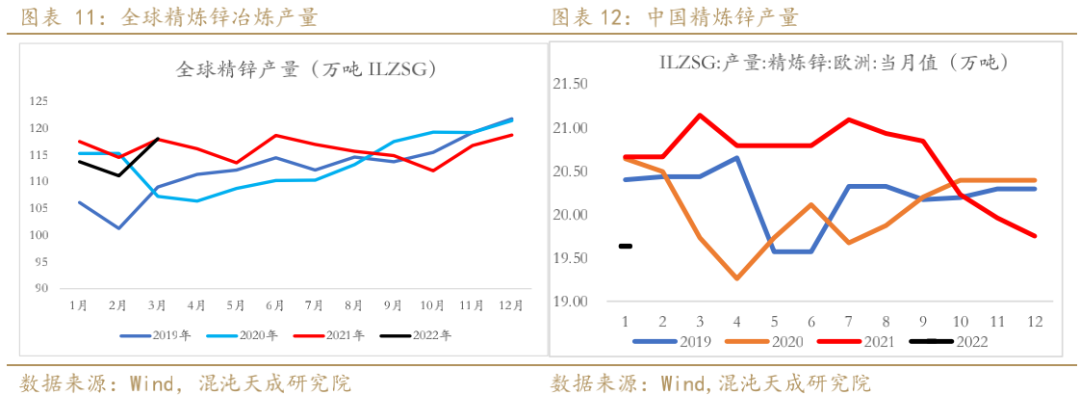

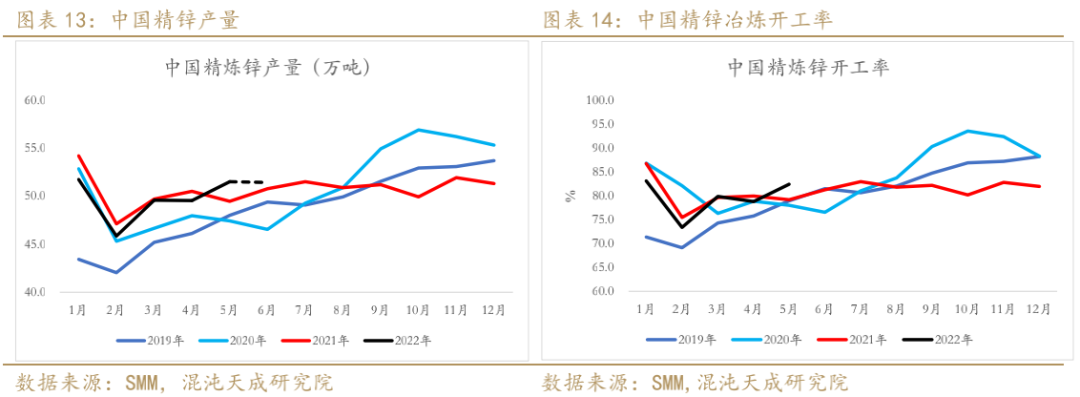

2、冶炼端: 欧洲产量同比下滑,全球一季度精炼锌产量同比微增0.1%

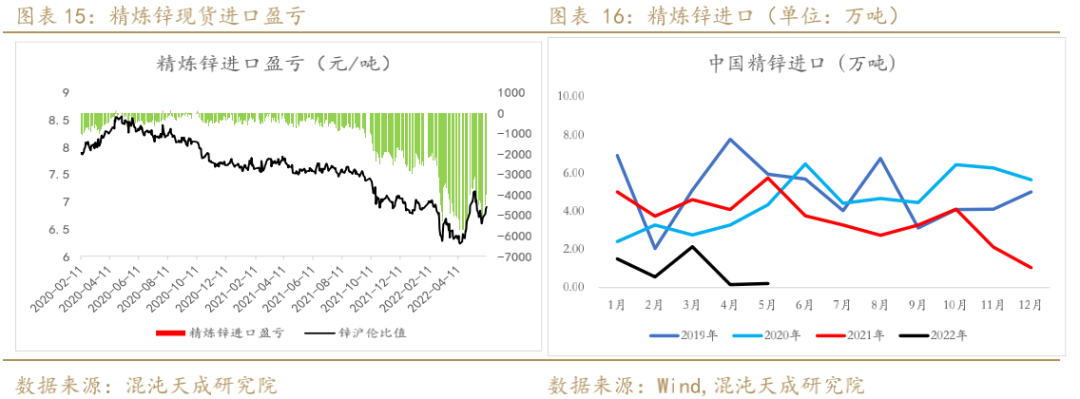

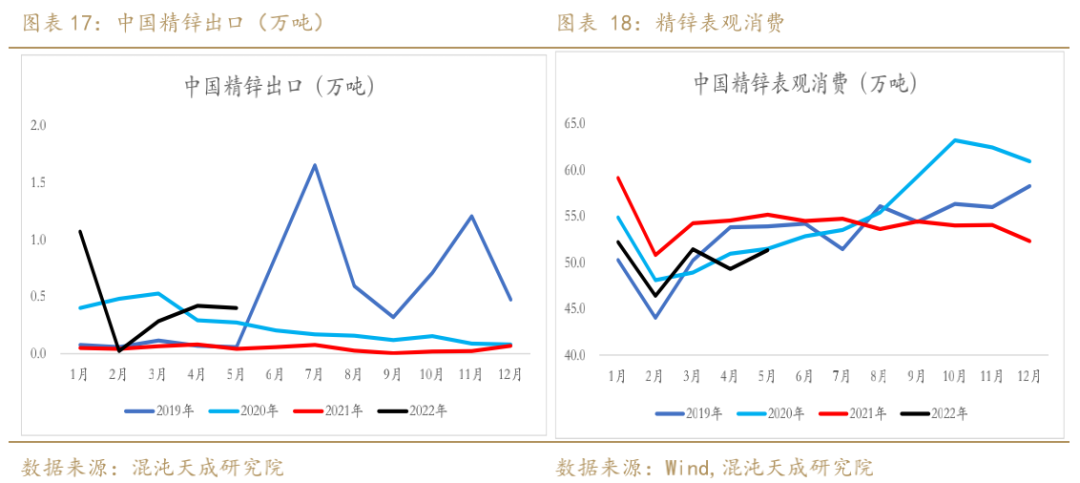

3、进出口与表观消费:进口大幅亏损,进口低,出口增,表观消费大幅下滑

三

需求端:海外需求扩张放缓,复工复产国内需求环比改善

锌加工行业消费结构

锌终端行业消费结构

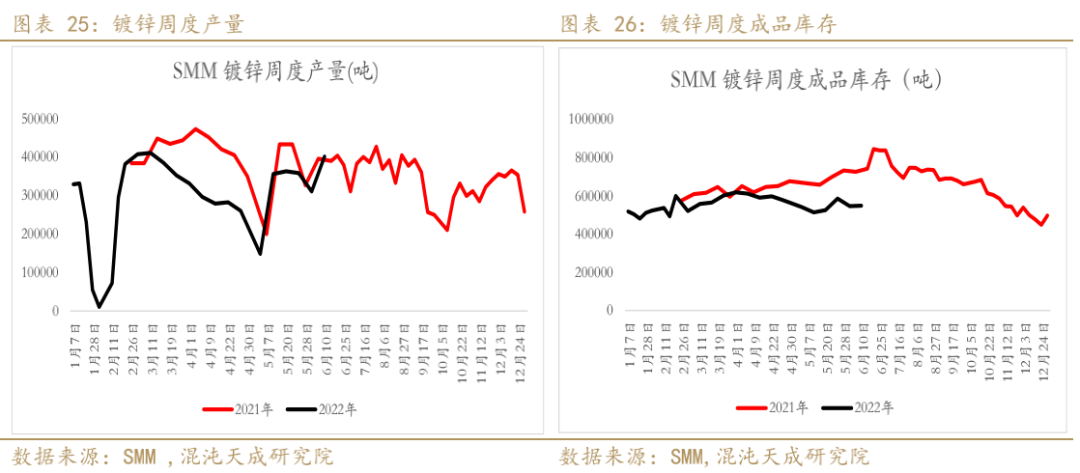

1、加工行业:镀锌、压铸基本持平于上周,氧化锌表现较好

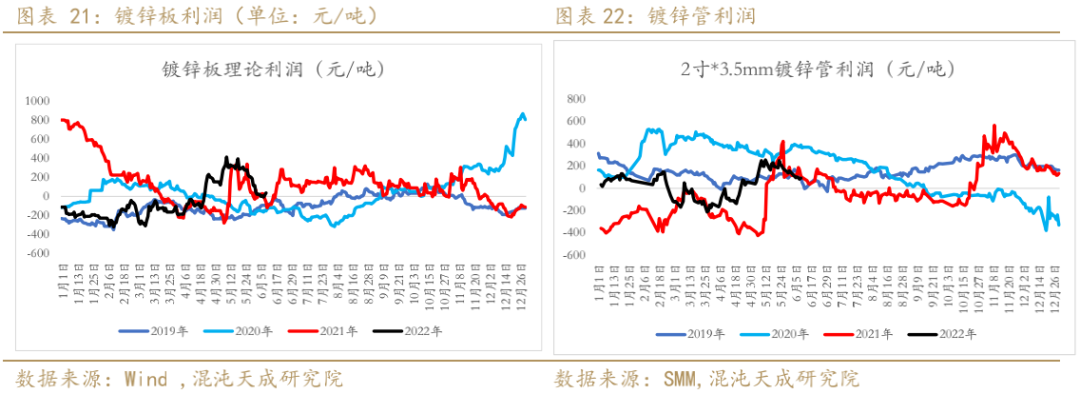

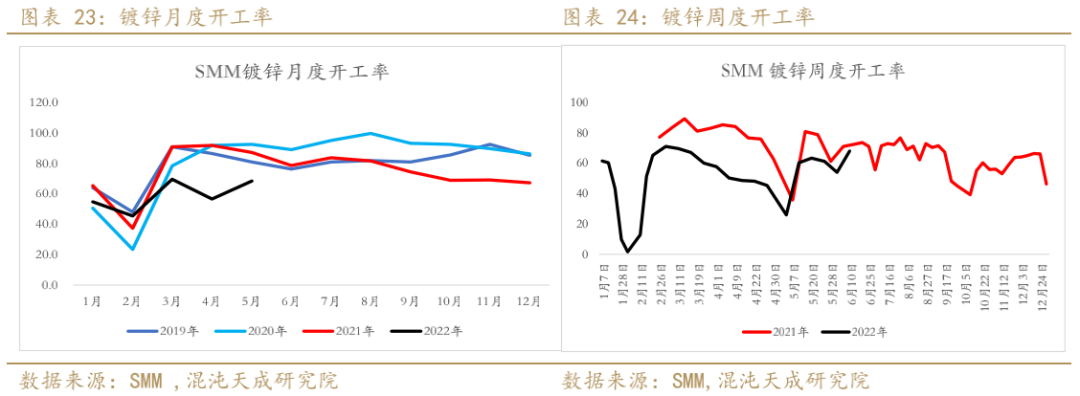

1)镀锌: 周度产量及开工环比上升

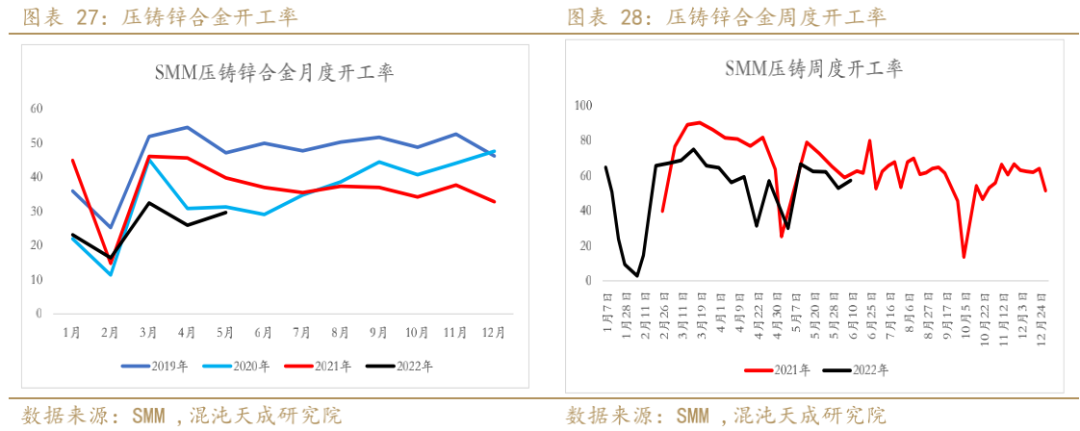

2)、压铸锌合金:周度环比小幅回升,月度开工同比下滑明显

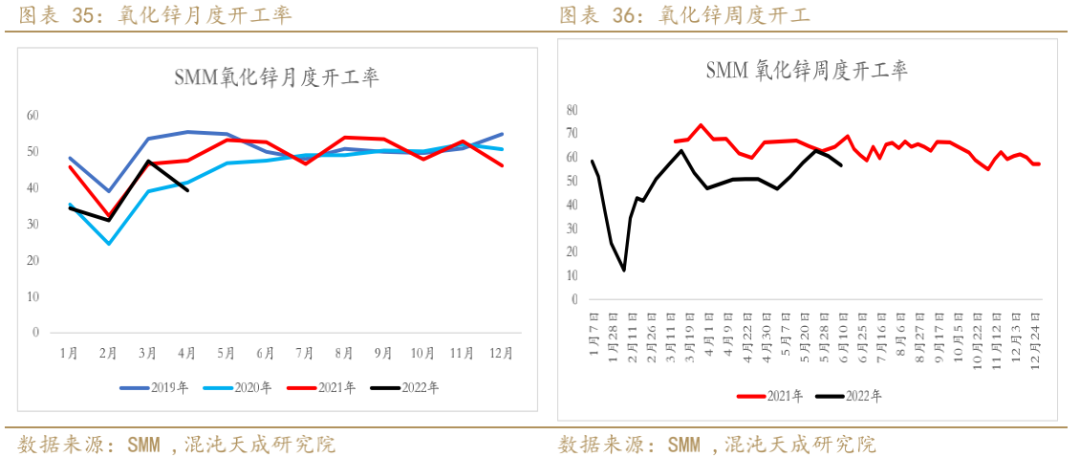

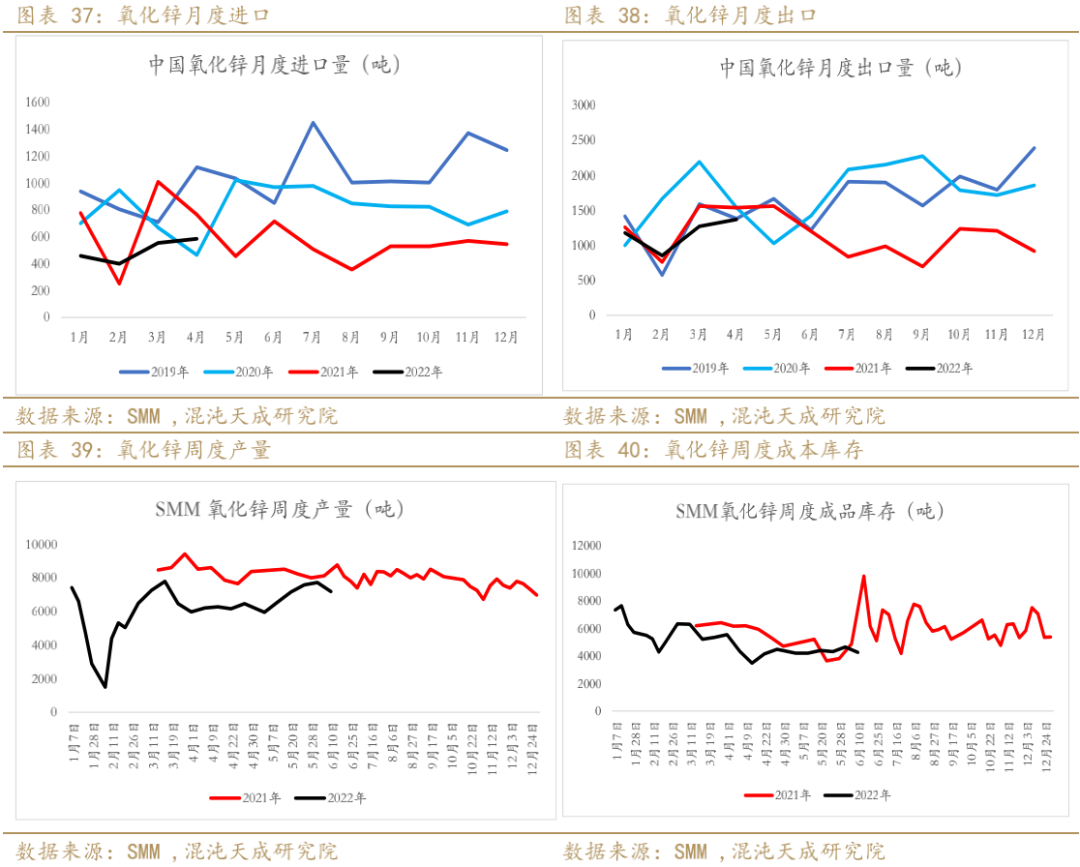

3)氧化锌:周度开工环比回落

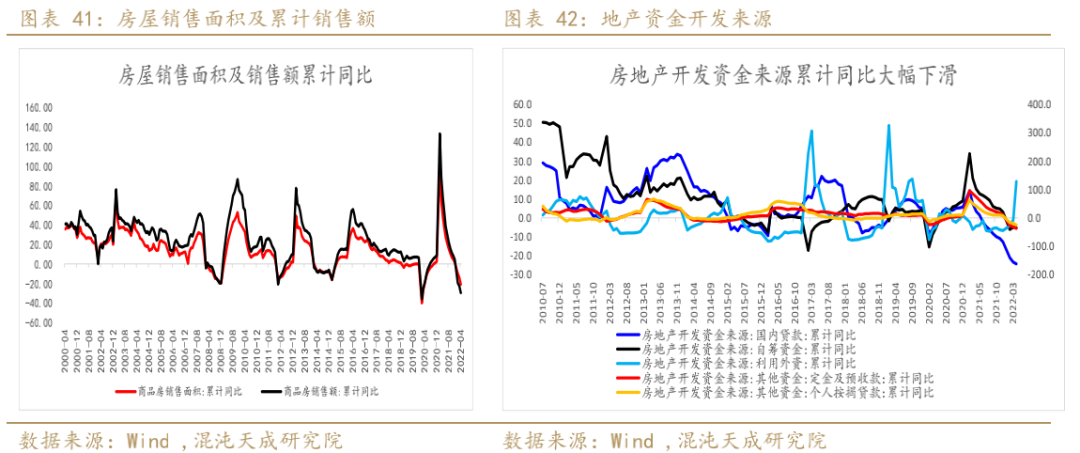

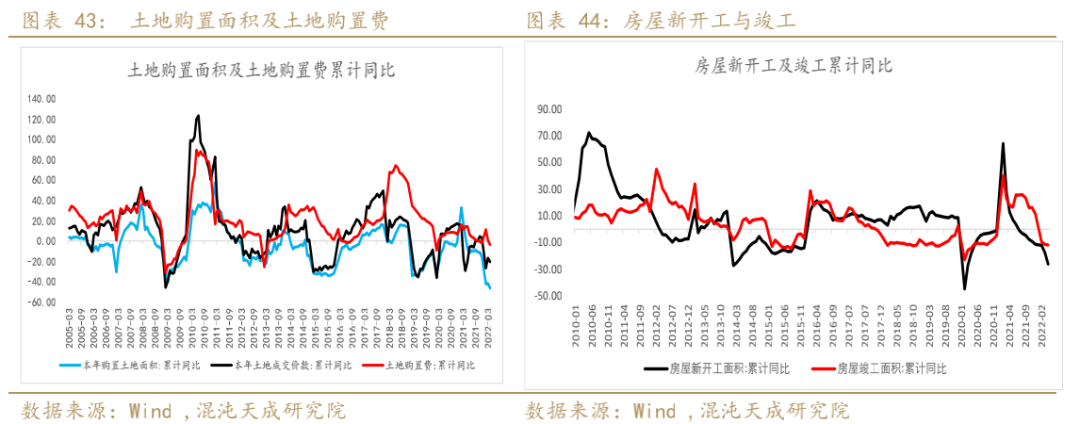

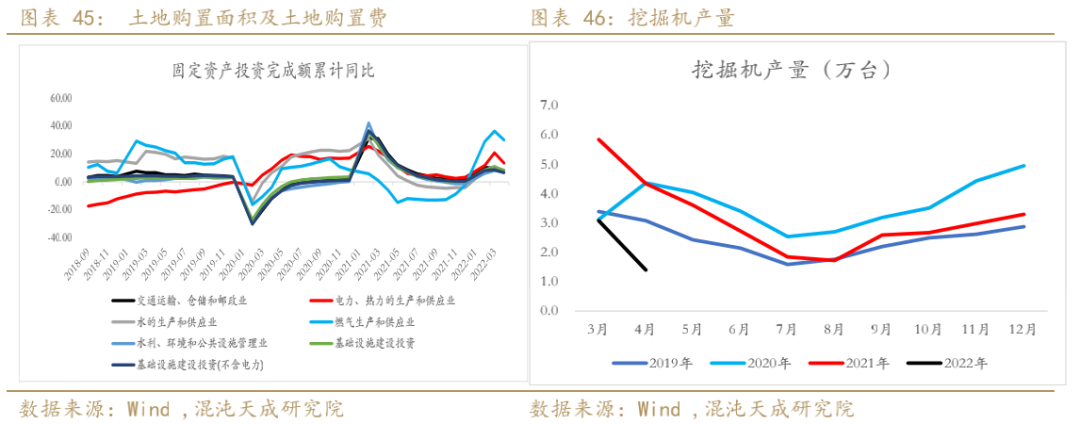

2、地产:地产销售低迷,融资困难,拿地能力与意愿低,新开工与竣工累计同比下滑

3、 基建: 疫情影响4月基建增速回落,随着疫情缓解依然有望发力

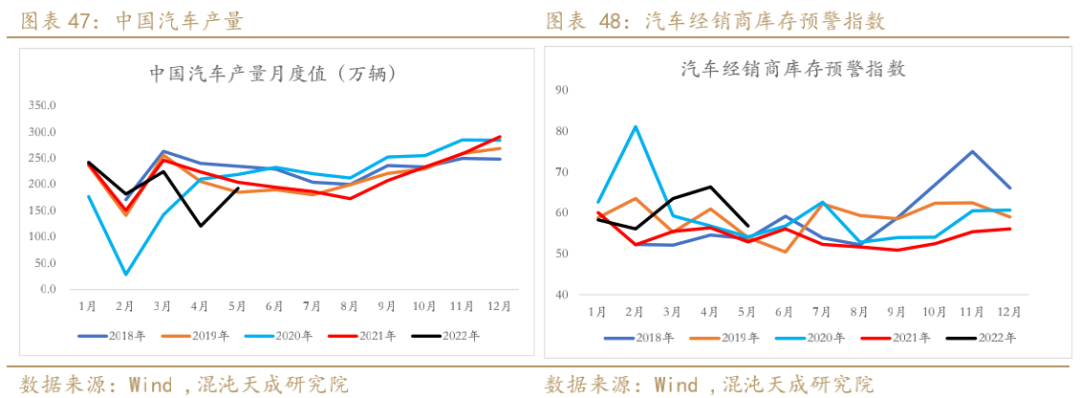

4、 汽车:国内汽车产量环比显著回升,经销商库存压力下降

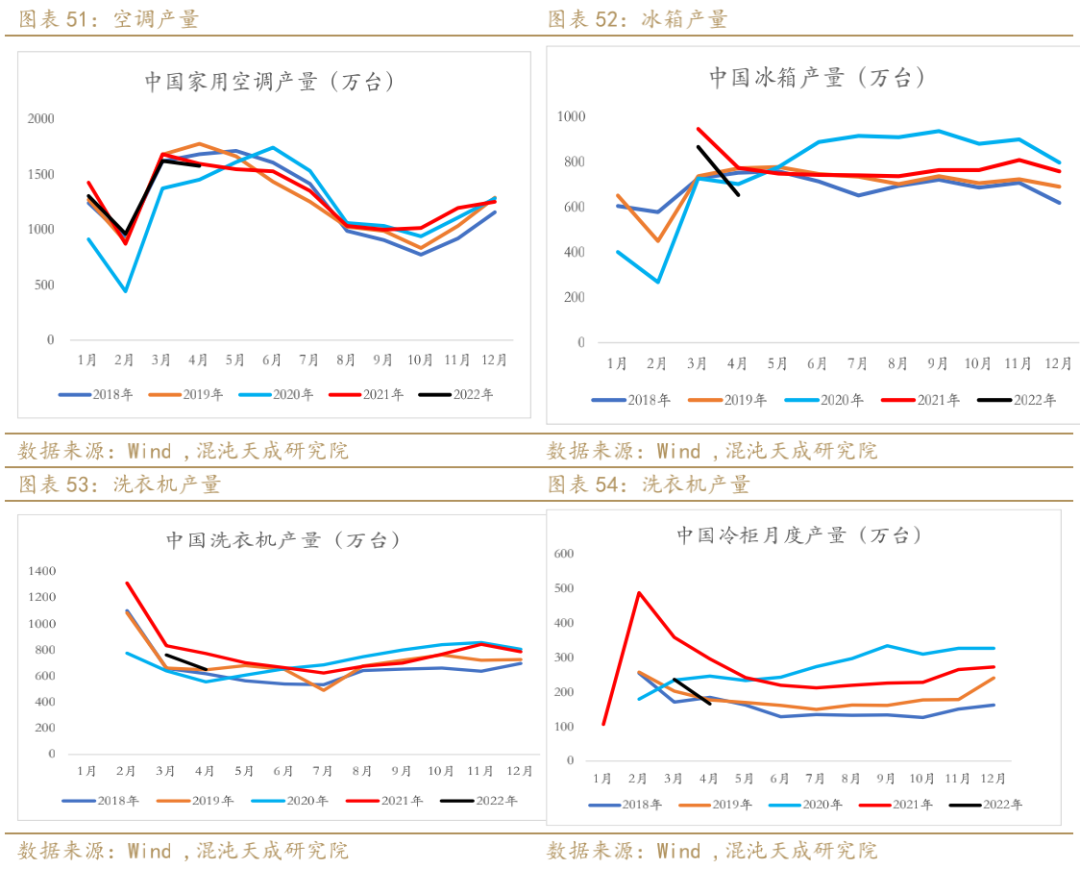

5、家电:主要家电同比均不同程度下滑

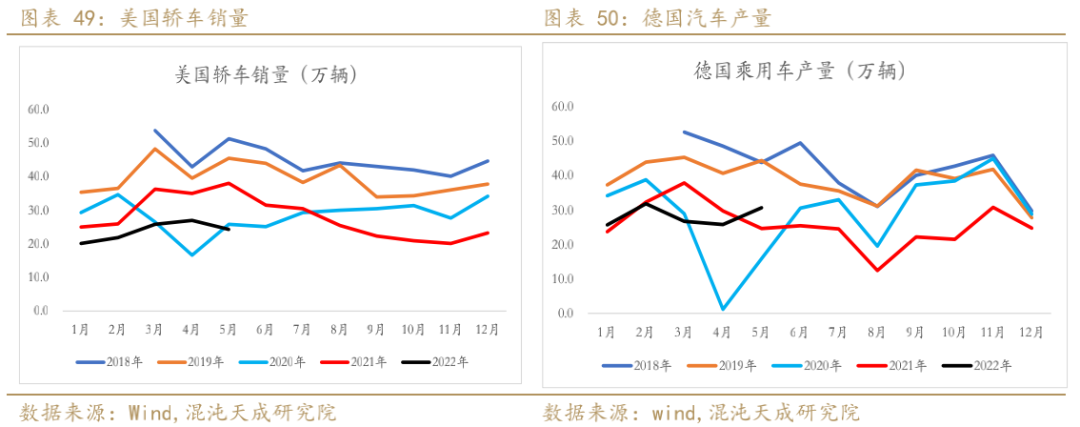

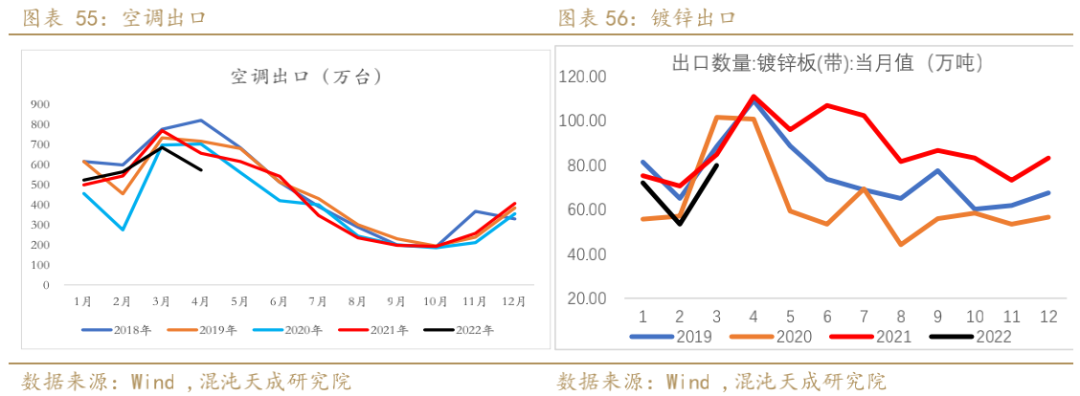

6、外需低迷:镀锌板及空调出口同比下滑

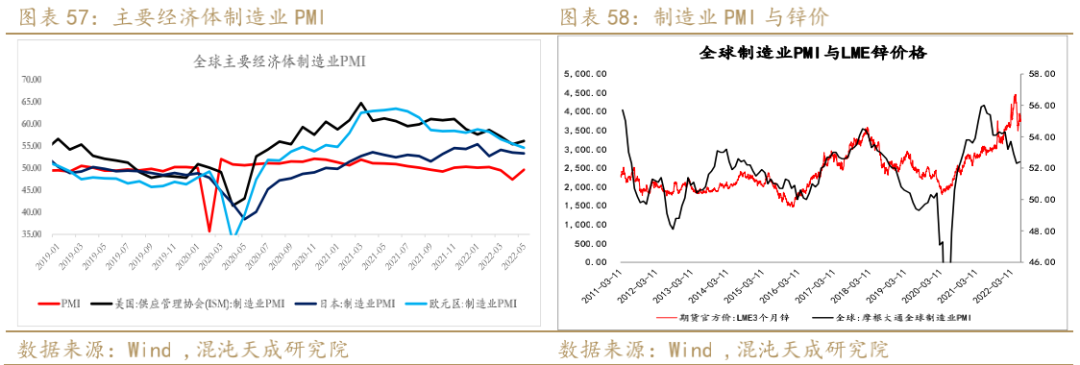

7、欧美制造业PMI仍处扩张状态显著放缓

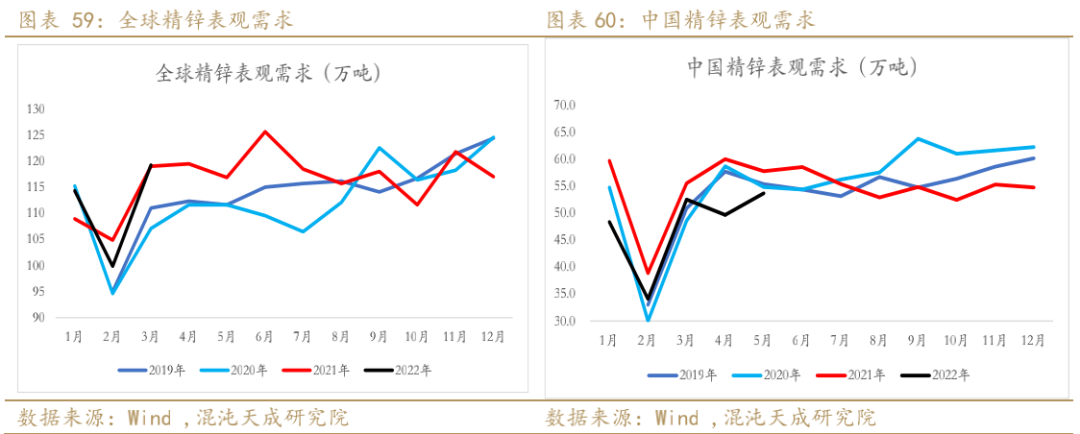

8、锌锭表观需求:中国精锌消费环比回升,同比仍然偏弱

四

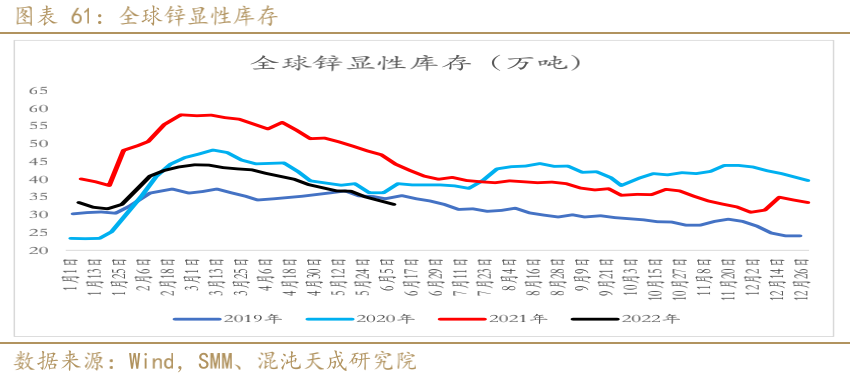

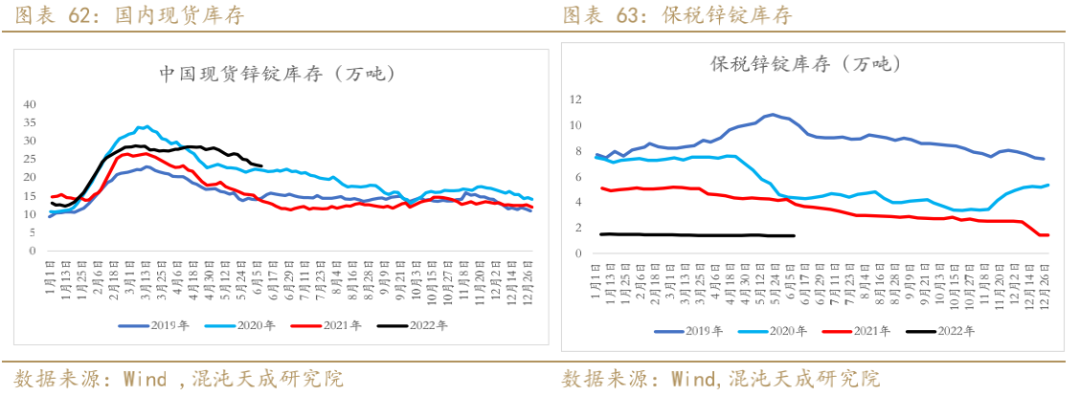

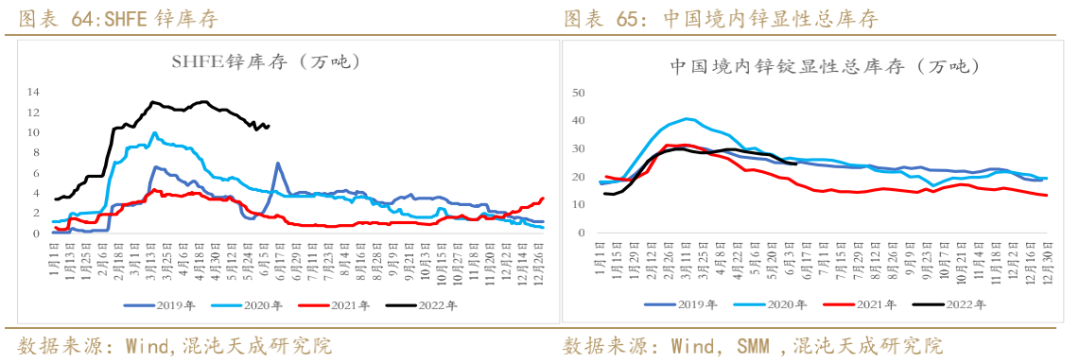

库存:全球锌锭显性库存继续下滑,库存压力不大

1、全球锌显性库存:全球显性库存持续下滑

2、国内库存: 现货库存逐渐回落

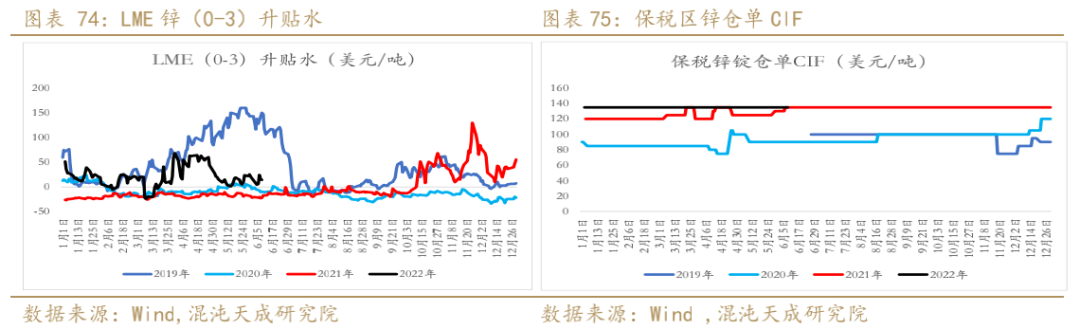

1)、进口大幅亏损,保税库存基本持平,现货库存高位回落

2)、现货与保税库存:国内现货库存缓慢去化

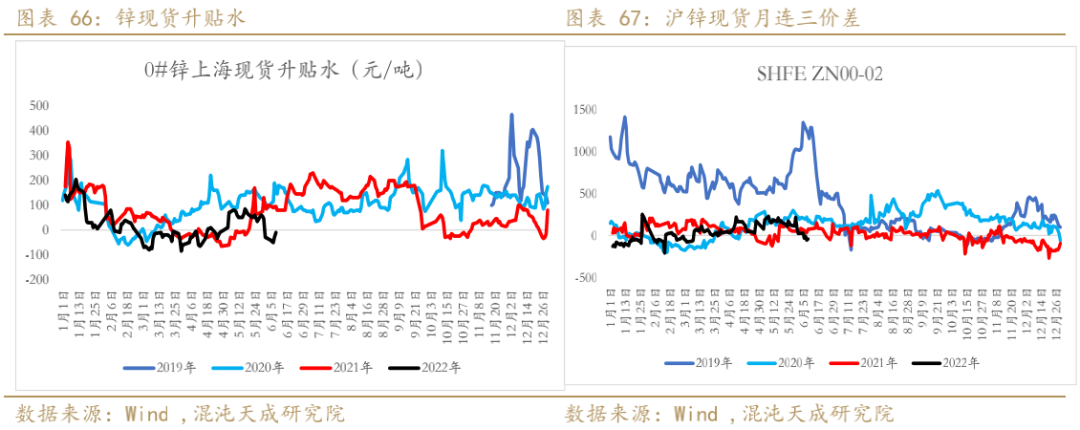

3)、现货升贴水升水回落至平水附近

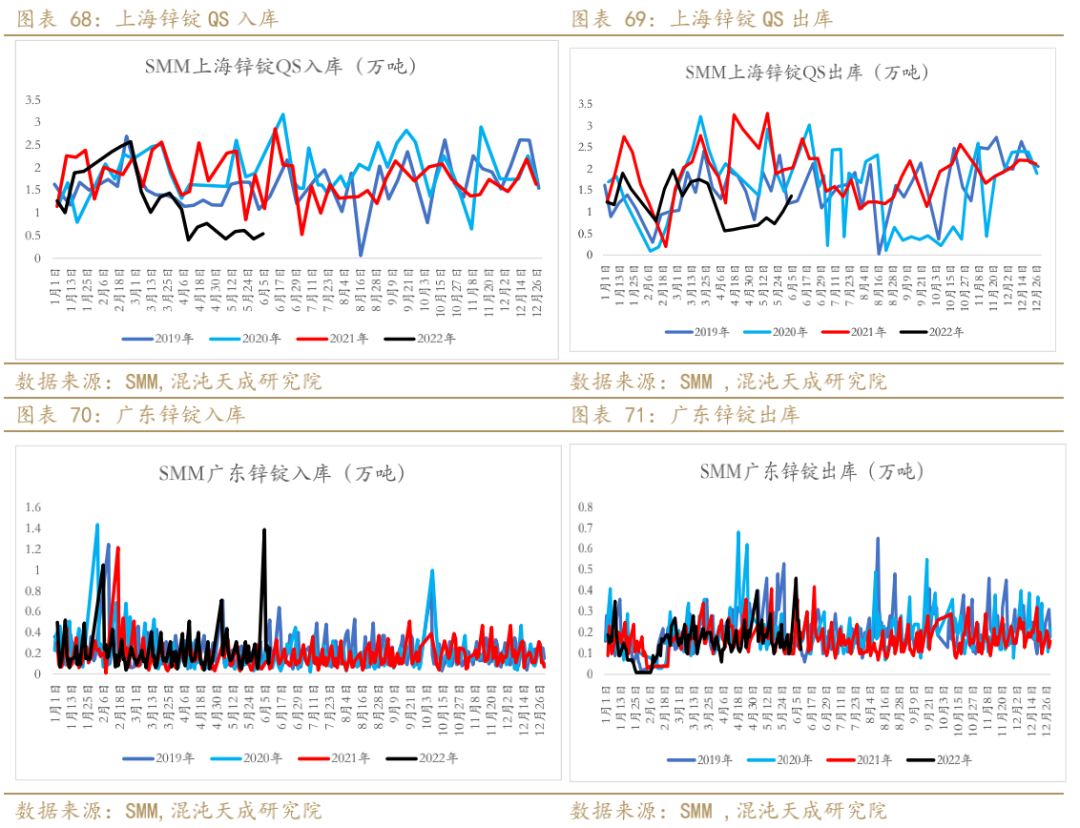

4)上海与广东出入库:上海出库显著改善

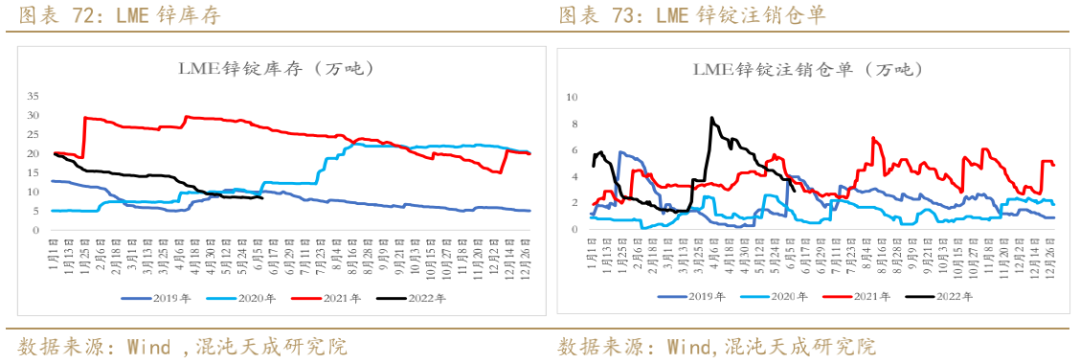

2、LME库存:LME锌库存继续下滑,逼近8万吨

1)、LME库存与仓单注册: 库存继续下滑,注销仓单水平回落,挤仓风险降低

2)、LME锌(0-3)升贴水显著回落

五

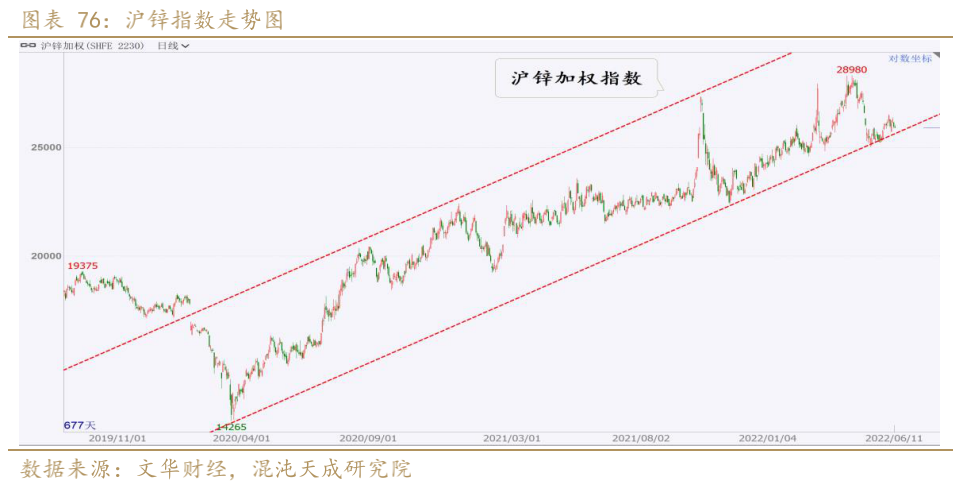

技术走势:上行通道内调整

工业品组:

李学智

15300691593

lixz@chaosqh.com

Z0015346

关于商品研究提升的三点结论:

求真/细节/科技/无界

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。