|

|

|

摘要:

豆粕的逻辑短期依然在供应端,总体来看,美豆单产下降、天气继续干燥、后续出口以及销售仍有上调空间给美豆带来偏强的格局,预计8月末到9月初,美豆上涨仍将持续。此外,中国需求维持稳定,压榨利润略有改善进一步提振了美豆的进口需求,印度国内豆粕需求高涨,恐在未来进一步放宽海外进口,这将进一步加剧全球大豆供应偏紧的局面,总体来看,美豆以及国内豆粕基本面呈现偏多局面,短期易涨难跌,期货上建议逢低买入并持有为主,3650附近积极做多M2201合约。

期权方面,豆粕期权波动率总体处于较低水平,历史波动率回到17%水平附近,隐含波动率为18%附近,总体偏低,从后续走势来看,豆粕期权波动率出现走高的概率增加,波动率交易方面应该以做多波动率策略为主,方向策略方面可以买入牛市价差策略。

第一部分、期货行情走势回顾

第二部分、美豆供需变化因素解析

一、美豆单产低于预期

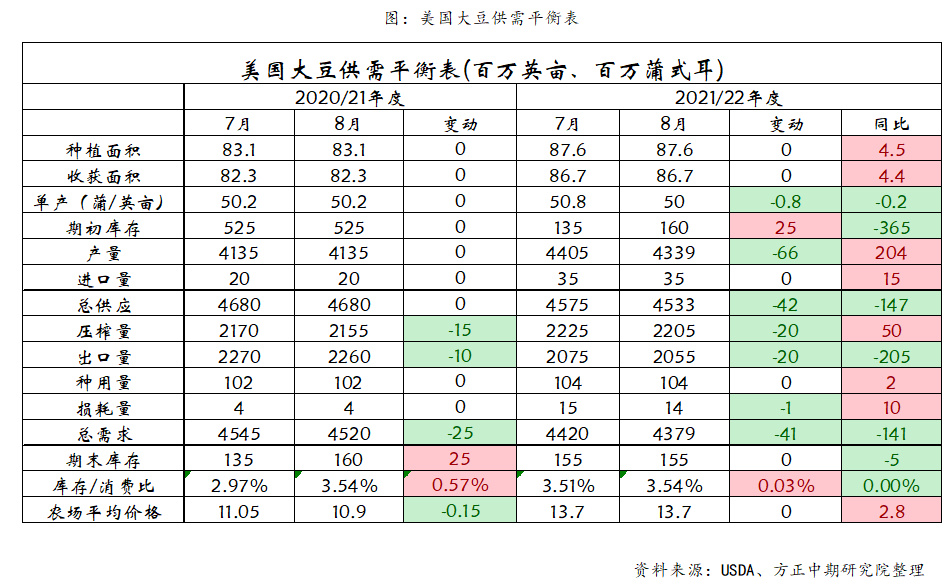

USDA 在北京时间8月13日凌晨发布了8月大豆供需报告,报告的亮点主要体现在对新作单产的预估显著低于市场预期,美豆单产预估较去年50.2蒲/英亩略低,为50.0蒲/英亩,也低于分析师预估的50.4蒲/英亩均值,作为对比7月报告的趋势单产为50.8蒲/英亩;产量的下调抵消了需求端出口和压榨疲弱的不利影响,2021/22年度美豆期末库存维持1.55亿蒲不变,本次报告确认了美豆长期供给偏紧的预期,报告整体中性偏多,低单产对美豆价格将形成明显的支撑,在9月供需报告公布前,1300美分的支撑预计预计较为坚实。

二、天气干燥难改,天气炒作恐持续

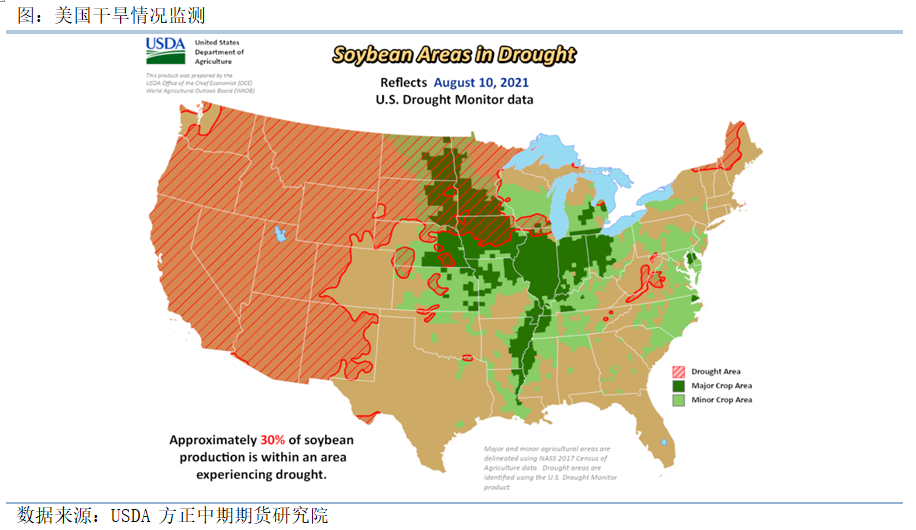

美豆产区天气方面,美国政府发布的干旱监测周报(U.S.DroughtMonitor)显示,上周衡量美国大陆地区干旱程度以及面积的指数增长。截至2021年8月10日,衡量全美干旱严重程度以及覆盖面积的指数(DSCI)为178,一周前是174,去年同期107。干旱地区的人口达到7461万人,上周为7531万人。美豆产区干旱面积占比小幅下降,截至8月10日美豆产区干旱面积占比为30%,环比下降1%,目前美豆出于灌浆期,为需水关键期,今年偏低的库存水平将使得美豆对天气的容错率极低,仍需关注天气炒作对美豆价格的影响。

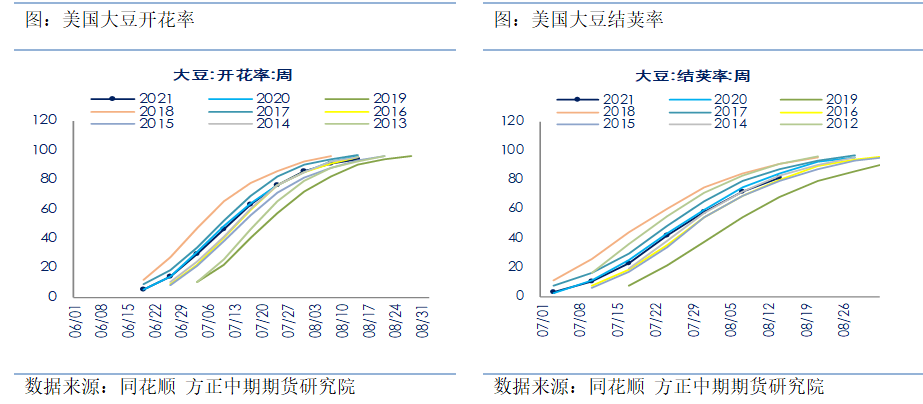

美国农业部(USDA)在每周作物生长报告中公布称,截至2021年8月14日当周,大豆优良率57%,上周60%,去年同期72%,5-年平均64%,业界平均预期60%。当周,美国大豆开花率为94%,之前一周为91%,去年同期为95%,五年均值为94%;美国大豆结荚率为81%,之前一周为72%,去年同期83%,五年均值79%。未来两周美豆产区预报有降雨可能,但实际降雨情况仍有待观察,若实际发生降雨,将有助于大豆优良率提升。

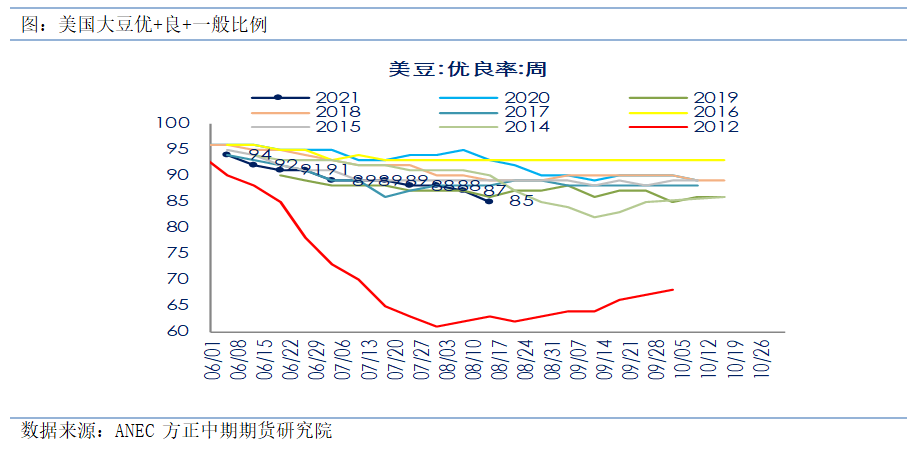

三、干燥天气影响,大豆优良率持续下降

近半年美豆压榨利润异常丰厚,根据美国农业部发布的压榨周报显示,截至2021年8月12日的一周,美国大豆压榨利润为2.2美元/蒲式耳的高位,环比减少8.33%,同比增加41.03%。美国全国油籽加工商协会(NOPA)称,2021年6月份NOPA会员企业的大豆压榨量为414.8万吨(1.52410亿蒲),环比降低6.79%,同比降低8.88%,创下近两年来的月度压榨低点,原因在国内大豆供应紧张,大豆价格上涨,促使压榨厂停产维修。作为对比,5月份大豆压榨量为445万吨(1.63521亿蒲),去年6月份的大豆压榨量为455.2万吨(1.67263亿蒲)。今年6月份的压榨量也是自2016年6月压榨量为1.48843亿蒲以来的最低月度压榨数量。2021年6月份美国豆粕出口量达到714,729吨,几乎和5月份的714,729吨持平,但是比2020年6月份的835,403吨减少14.4%。2021年6月底NOPA会员企业的豆油库存为15.37亿磅,创下10月份以来的最低库存,比5月份降低8%,因为一些压榨厂停产检修。5月底NOPA的豆油库存为16.71亿磅。

四、美豆销售情况良好,关注中印需求

截至2021年8月5日的一周,美国2020/21年度大豆净销售量为96,900吨,显著高于前一周和四周均值。当周出口量为129,700吨,创下年度低点,比前一周下降40%,比四周均值下降37%。目前累计销售6202万吨,已完成累计出口销售目标6151万吨的100.82%,剩余已销售未装船257万吨;20/21年度美豆累计出口装船5945万吨,已完成累计出口销售目标6151万吨的96.64%。目前距离完成目标仅有206万吨的缺口,中期仍需关注中国、印度等国的需求情况,中国的需求目前看仍有提升空间,此外,印度的供需情况恶化,大豆供不应求,有迹象显示印度可能很快就进口转基因豆粕作出决定,解决印度目前饲料短缺问题。

8月消息,印度家禽养殖户协会强烈呼吁政府准许马上进口150万吨豆粕,填补国内大豆供应缺口,印度150万吨豆粕折合大豆约200万吨。印度一旦放开豆粕进口的局面,将极大提振国际市场大豆及豆粕价格,这一点值得引起强烈关注。

南美大豆方面,21/22年度巴西大豆种植成本1200雷亚尔/吨,本地种植例如可高达200%,市场普遍预期新季南美大豆播种面积将延续增加态势。市场预期巴西21/22年度大豆产量将由1.37亿吨增长5.11%至1.44亿吨,阿根廷21/22年度大豆产量将由4600万吨增加13%至5200万吨。因此从长期来看,待22年3月份南美豆上市阶段,全球大豆供给将逐步开始宽松。从2021/22年度的供需平衡表需求端调整幅度来看,南美出口和压榨方面调增幅度同样亮眼,不过值得思考的是,近年来全球大豆贸易保持7%左右的增速,但在国内生猪养殖利润微薄的前提下,中国22年对大豆需求的增量或较为有限。如南美出口达到9700万吨,势必会抢占部分美豆出口份额,南美贴水和美盘在22年南美大豆上市期将会面临比较大的压力。

巴西大豆出口季节性高峰期已过,后期巴西大豆出口量将逐步减少。巴西谷物出口商协会ANEC称,8月份巴西大豆出口量可能最高达到650万吨,如果这一预测成真,将高于去年同期的557万吨。海运机构Cargonave早先表示,8月份巴西大豆出口有望高于上年同期水平。上周ANEC预计2021/22年度巴西大豆出口量将提高到9430万吨,高于当前年度的出口预估值8650万吨。因为出口供应预计提高。分析师指出,巴西大豆出口步伐放慢的原因在于大部分大豆已经售出。

2021年8月7日,海关总署公布的数据显示,7月进口大豆约867万吨。2021年1-7月累计进口大豆5762.7万吨,同比增加249.2万吨,同比增幅4.5%;进口均价为3422.6元/吨,同比上涨25.4%。此外,据我的农产品网此前数据显示,此前预计7月进口大豆981.5万吨,较海关总署公布数据高114.5万吨,因部分进口大豆延期至8月。对于8-10月进口大豆预计进口量,预计8-10进口大豆数量预估分别为806万吨、600万吨和650万吨。由于榨利较差,后期进口大豆到港预期偏少,8月中旬起大豆将步入去库存进程。

第三部分期货合约资金持仓情况

第四部分、USDA7月供需报告详细解读

北京时间8月13日凌晨公布了8月份USDA供需报告,报告对美豆的单产、压榨和出口数据做了调整,美豆旧作方面,20/21年度美豆压榨和单产数据分别下调1500万蒲和1000万蒲,致使20/21年度美豆期末库存预估增加了2500万蒲至1.6亿蒲;新作方面,21/22年度美豆期初库存增加,新作产量、压榨、出口数据均有下调。受美豆种植带局地偏干旱影响,单产预估低于市场预期,美豆单产预估为50蒲式耳/英亩,较7月预估减少了0.8蒲式耳/英亩,同时美豆国内压榨及出口消费也相应下调,美豆压榨量减少了2000万蒲式耳至20.05亿蒲式耳,美豆出口量减少2000万蒲式耳至20.55亿蒲式耳。

美豆消费的下调基本对冲了产量的减少的影响,令美豆新作期末库存维持7月预期的1.55亿蒲不变,美豆库存偏紧预期延续,整体表现中性偏多,近期市场将继续聚焦美豆产量的变化,8月份美豆产区天气水平略好于7月,留给天气炒作的时间不断缩减,美豆上涨空间也将有限,短期继续运行1300-1400美分/蒲区间为主,后市随着美豆的上市及南美大豆创纪录播种面积兑现,将逐渐增加市场供给,美豆上方压力也将体现,重点关注天气形势及美豆出口销售节奏影响。

第五部分、豆粕国内供需形势分析

一、供应:压榨利润偏低进口骤降,国内豆粕供应偏紧

大豆供应:2021年1-7月累计进口大豆5762.7万吨,同比增加249.2万吨,同比增幅4.5%;进口均价为3422.6元/吨,同比上涨25.4%;其中单7月进口大豆约867.4万吨,环比减少19.1%,同比减少14.1%。此外,据我的农产品网检测数据显示,8月进口大豆到港量预计为806万吨,9月进口大豆到港量预计为600万吨,10月进口大豆到港量预计为650万吨。7月大豆到港骤降,主要因为大豆价格高企,压榨出现亏损,促使国内油厂先消耗早些时候采购的大豆库存。压榨利润偏低导致国内进口美豆的积极性不高,国内库存持续消耗,若后续进口仍然维持低位,国内供应恐将出现紧张的格局。

2021年第31周,全国主要油厂大豆库存上升,豆粕库存下降。其中大豆库存674.5万吨,较上周增加39.78万吨,增幅6.27%,同比去年增加148.42万吨,增幅28.21%;受疫情影响国家进口商品检疫政策在港口停留14天才能卸船,使进口大豆阶段性陷入停滞,延迟到港较严重,使国内大豆库存下降有所下降,豆粕库存降幅明显。豆粕库存99.08万吨,较上周减少21.78万吨,减幅18.02%,比去年同期增加8.5万吨,增幅9.38%。

开机情况:第32周(8月7日至8月13日)111油厂大豆实际压榨量为196.64万吨,开机率为69.74%。本周油厂实际开机率略低于此前预期,较上周预估低0.82万吨。预计下周2021年第33周(8月14日至8月20日)国内油厂开机率维持高位,油厂大豆压榨量预计204.56万吨,开机率为72.55%。

二、饲料终端需求维持稳定

2021年1-6月,全国饲料总产量13933万吨,同比增长21.1%,其中猪饲料产量6246万吨,同比增长71.4%;水产、反刍动物饲料产量分别为924万吨、690万吨,同比增长9.4%、18.1%;蛋禽、肉禽饲料产量分别未1571万吨、4332万吨,同比分别下降10.2%、4.1%。

上周,规模场生猪出栏量有所增加,市场供应较充足,屠企降价采购意愿较强。疫情影响消费,餐饮、集团消费持续下降,家庭鲜销增幅有限,整体市场呈现供大于求的状态,周后期猪价跌幅加大,全国生猪均价15.21元/kg,环比下跌1.66%,同比下跌59.50%;猪粮比5.48:1,环比减少1.84%,猪料比价4.45:1,环比减少1.66%;自繁出栏亏损259.35元/头,环比亏损加重14.72%,同比亏损加重109.85%;外购养殖出栏亏损1268.02元/头,环比亏损减轻1.50%,同比亏损加重204.74%;本周仔猪均价27.63元/kg,环比下跌0.18%,同比下跌72.71%;二元母猪价格47.18元/kg,环比下跌0.38%,同比下跌41.31%。

对于肉鸡市场来说,周内大肉食毛鸡均价4.10元/斤,较上周上调0.03元/斤,环比涨幅0.74%,同比涨幅11.41%。上周属近三个月来最缺鸡的时期,毛鸡价格高开0.20元/斤,养户压栏惜售,进一步加剧缺鸡。企业生产亏损,随即下调价格持稳运行。

从蛋禽养殖来看,周内主产区鸡蛋均价5.06元/斤,较上周涨幅2.85%。随着蛋价持续上涨,终端环节接受高价能力降低,市场走货放缓,局部略有余货压力;主销区鸡蛋均价5.19元/斤,较上周涨幅2.98%。销区市场高价销售不畅,下游环节按需谨慎补仓,因拿货成本提升,蛋价跟随产区被动上调。

综合来看,国内局地公共卫生事件影响,下游饲料终端企业备货需求增强,支撑短期豆粕市场现货价差走势。中长期来看,生猪、肉禽出栏价格继续处于低位徘徊,伴随着生猪市场产能恢复至高位,饲料终端需求也将维持稳定,对豆粕价格的仍然存在一定支撑。

三、基本面总结

豆粕的逻辑短期依然在供应端,总体来看,美豆单产下降、天气继续干燥、后续出口以及销售仍有上调空间给美豆带来偏强的格局,预计8月末到9月初,美豆上涨仍将持续。此外,中国需求维持稳定,压榨利润略有改善进一步提振了美豆的进口需求,印度国内豆粕需求高涨,恐在未来进一步放宽海外进口,这将进一步加剧美豆供应偏紧的局面,总体来看,美豆以及国内豆粕短期基本面呈现偏多局面,短期易涨难跌,期货上建议逢低买入并持有为主,3650附近积极做多M2201合约。

第六部分、豆粕期权波动率及策略

一、期权波动率

豆粕期权波动率总体处于较低水平,历史波动率回到17%水平附近,隐含波动率为18%附近,总体偏低,从后续走势来看,豆粕期权波动率出现走高的概率增加,波动率交易方面应该以做多波动率策略为主。

二、豆粕期权策略

策略1:短期连粕01合约短期震荡,后续有望震荡上行,推荐买入牛市价差策略,获取方向震荡上行的收益,如买入M2201-C-3650;同时卖出M2201-C-4000期权策略。

策略2:豆粕波动率短期较低,后期波动率走高概率增加,为防止价格大幅波动,可考虑买入跨式策略。如买入M2201-C-3600期权,同时买入M2201-P-3600策略。

上一条:来自【方小金】的告白

下一条:2021年8月18日交易日历