|

|

|

原标题:全球谷物市场与贸易报告:越南成印度大米第二大出口市场

小麦调整出口以适应全球供应紧缩

自5月美国农业部首次发布2021/22年的预测数据以来,全球小麦供应已下调了近2%。根据俄罗斯的冰盖和影响北美春小麦作物的干旱情况,估计产量将下降。而全球消费量几乎没有变化,食用、种子和工业消费保持强劲,饲料消费现在则略有下降。因此,全球库存比最初的预测下调了5%以上,降至5年来的最低水平。全球主要出口国的库存预计将下降,反映出可供全球市场使用的供应紧张。对价格敏感的进口国家预计将通过收紧库存来应对供应减少,从而使全球贸易量比最初的预测减少近350万吨。一些主要出口国的出口量大幅下滑,其他出口国出口有所增加,但仅能部分抵消下滑的影响。

加拿大的出口年环比下降最为显著,该国的结转库存处于几十年来的最低水平,而草原省份的大面积干旱正在严重影响产量。加拿大的出口量将下降三分之一以上,为2011/12年以来的最低水平。预计今年全球硬质麦供应量将特别稀少,不仅加拿大出口量锐减,美国硬质麦出口量也将降至1964/65年以来的最低水平。俄罗斯出口将增加,因春小麦产量增长,且由于2020/21年底的出口限制,结转库存增加,但仅部分抵消美加出口减少的影响。随着俄罗斯继续对出口征税,其市场份额可能会同时被欧盟和乌克兰抢占,因为这两个经济体的小麦都大幅增产。乌克兰的出口预计将创纪录,澳大利亚接近纪录。

一、小麦 本月,全球产量下调2%,减幅超过1500万吨,俄罗斯、加拿大、土耳其、哈萨克斯坦和美国产量均下调。不过,这些国家和许多其他国家的全球消费量经修正之后下调,预计需求将随着价格的上升而下降。预计库存将下跌。阿富汗、阿尔及利亚、巴西、摩洛哥和其他几个国家的进口有所减少。加拿大和俄罗斯的出口减少,乌克兰、澳大利亚和欧盟的上调仅部分抵消了这一影响。美国季节平均农场价格上涨10美分,至每蒲式耳6.70美元。

价格

国内(美国):本月美国所有小麦品种的出口报价均上涨,反映出北部平原小麦的供应情况更为紧张,并因加拿大的产量预期不乐观而进一步提高。硬红冬(HRW)上涨44美元/吨,至318美元,软红冬(SRW)上涨32美元/吨,至283美元。与此同时,软白冬(SWW)上涨17美元/吨,至358美元。在异常恶劣的作物条件下,硬红春(HRS)飙升47美元/吨,至398美元。根据NASS作物进展报告,在截至8月9日的一周内,只有10%的春小麦被评为优良小麦,而去年为69%。

全球:过去一个月,主要小麦出口国的报价都上涨了。俄罗斯的价格目前是主要出口国中最低的,但也上涨了29美元/吨,反映出产量低于预期。欧洲的报价已飙升38美元/吨,与其主要竞争对手持平。相比之下,阿根廷和澳大利亚的报价每吨仅上涨9美元,反映出两国供应相对充足。美国的报价反映了供应减少。加拿大的报价飙升每吨42美元,由于持续干旱和可怕的收成前景,远远高于其他国家的价格。

北美硬质麦供应减少将限制全球贸易

加拿大西部和美国北部平原的严重干旱将大幅减少北美硬粒小麦的产量。加拿大是全球最大的硬质麦生产国,2020/213年产量为660万吨。然而,今年加拿大的产量预计会大幅下降,导致硬质麦产量显著降低。美国硬质麦产量也在逐年大幅下降,降至90万吨,下降了50%。

加拿大不仅是全球最大的硬质麦生产国,也是最大的出口国。2020/21年,加拿大出口了近600万吨硬粒麦,占其产量的90%。加拿大硬粒麦出口的主要目的地是意大利、北非和美国。

美国硬粒小麦出口量与加拿大比相形见绌,2020/21年仅向国际市场供应60万吨。美国是一个补充供应商,主要出口到欧洲和北非。随着硬粒麦产量的减少,预计2021/22年美国出口将下降至40万吨以下。

随着加拿大和美国硬粒麦供应的大幅减少,墨西哥和欧盟有机会在2021/22年扩大出口。预计欧盟硬粒麦产量将增长7%,达到770万吨,而墨西哥硬粒麦产量将增长9%,达到130万吨。然而,欧洲和墨西哥硬粒麦产量的小幅增长不足以抵消其他地区产量的下降。

意大利,世界上最大的面食生产国,继续需要进口硬粒小麦原粮,然后作为面食出口。意大利在2020/21年从加拿大和美国进口了近200万吨硬粒小麦。尽管欧洲的供应量有所增加,但在2021/22年意大利将难以找到充足的供应,以继续保持其强劲的意大利面生产。

另一个主要的意大利面食生产国土耳其从加拿大进口了近一半的硬粒小麦。随着2021/22年意大利面出口的增加和小麦产量的下降,土耳其必须转向墨西哥等价格较低的供应商,以满足国内磨坊和意大利面生产商的需求。

与此同时,北非国家在粗面粉加工和面食生产中都使用硬粒小麦。由于摩洛哥和阿尔及利亚主要从加拿大进口硬粒小麦,预计2021/2022年这两个国家的进口量将大幅减少。此外,摩洛哥国内小麦产量比前一年增加近两倍,缓解了部分硬粒小麦供应问题。阿尔及利亚还从墨西哥进口大量硬粒小麦,2021/22年可能会转向从墨西哥采购更多硬粒小麦,以缓解加拿大供应的减少。

二、大米

2021/22年概览

预计本月全球稻米产量将上升,主要是孟加拉国、斯里兰卡和越南增产。全球库存预计将上调,主要原因是中国和越南库存增加抵消了印度的下降。全球贸易预计将增长,中国本月进口将上调。

2020/21年概览

预计本月全球大米产量将略高,主要是中国台湾和越南增产,而全球消费量则略有下降。预计全球库存将增加,主要是中国、越南和中国台湾库存规模增加。

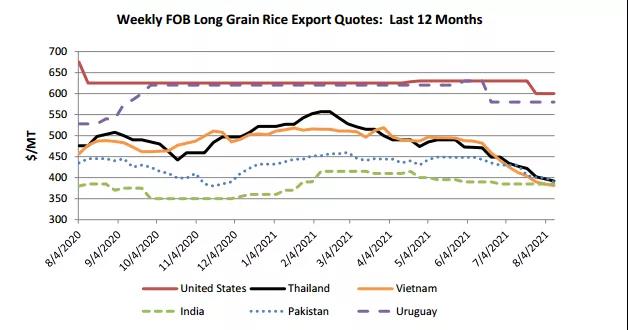

全球:美国的报价从上个月的30美元/吨下降到600美元,反映出口商愿意降低价格以获得对伊拉克的销售。乌拉圭的报价与上月持平,为580美元/吨。由于出口需求疲软、泰铢疲软以及秋季作物供应充足,泰国报价继续下跌42美元/吨,至392美元。由于集装箱短缺、供应链中断以及良好的作物前景,越南的报价保持了与竞争对手一致的下降速度,每吨降低38美元,至387美元。巴基斯坦报价同样下跌40美元/吨,至390美元。印度报价保持在385美元,因其创纪录的出口速度和充足的供应而保持稳定。这四个亚洲国家目前的大米出口报价相当接近。

市场特征

伊拉克近两年来首次购买美国大米

2021年7月,伊拉克购买了12万吨美国长粒大米(尽管尚未发货),这是2019年以来的首次购买。20多年来,美国一直是伊拉克长粒大米的重要供应商。伊拉克是中东主要的大米进口国,同时也从亚洲和西半球进口。然而,2020年对伊拉克大米市场来说是非典型的,因为其总进口量下降了约20%,其中印度供应最多,其次是越南、土耳其和泰国的少量大米。

虽然传统出口国在2020年失去了在伊拉克的市场份额,但印度对伊拉克的大米出口增长了近40%。传统上,伊拉克政府一直是其公共配送系统(PDS)的主要买家,主要从包括美国在内的经批准的原产地购买。非PDS、私营部门的大米进口一直在增加,私营部门的买家被印度2020年巴马蒂大米的竞争价格所吸引。几乎所有印度出口到伊拉克的大米都是精米,其中大部分是巴马蒂大米。

这一新的销售态势受到美国大米出口商和大米加工行业的欢迎,因为伊拉克大米市场也是美国长粒大米生产商传统的重要的市场。除2020年外,近年来伊拉克一直是美国长粒大米的五大出口市场之一。与2020年进口疲软相比,预计2021年伊拉克将增加大米进口,这是由于预计消费量将增加,从而使美国出口商有机会在未来增加销售。然而,正如最近从乌拉圭和泰国的进口情况所表明的那样,伊拉克似乎正在使其进口来源多样化。

越南从印度购买大米

随着印度创纪录的大米出口量继续扩大,令人惊讶的是,第二大大米出口国越南也加入了印度大米的出口目的地名单。越南已成为印度目前的第二大出口市场。传统上,越南从邻国柬埔寨进口大米。考虑到从印度进口碎米和精米这种前所未有的进口模式,本月对越南大米进口总量的预测急剧上升,全年或将达到创纪录的120万吨。

近年来,越南每年从印度进口的大米不超过5000吨。然而,在2020年,印度开始向越南大量出口大米,达到近5万吨。2021年至今,这个数字已经达到近70万吨。印度碎米和精米的竞争价格促成了这一贸易。2020年初,越南政府限制出口,以确保在新冠疫情暴发之初有足够的国内供应。国内价格下跌,但在取消出口限制后反弹。此外,高昂的国内运输价格导致越南国内大米价格升至十多年来的最高水平。与此同时,印度价格则保持相对平稳。

到2022年,越南会继续从印度进口吗?正如我们看到越南从印度大量进口大米是不寻常的一样,答案很可能不是,或者至少不是这么高的水平。随着秋收的开始,越南的国内价格开始下降,现在已经达到印度的价格水平。虽然从柬埔寨的进口可能会继续,但从印度的进口不太可能维持在这样的水平。

三、糙粮

2021/22年概览

全球玉米产量下调,因为欧盟和美国的减产抵消了印度、俄罗斯和乌克兰的增产。全球贸易量下调,原因是美国的可出口供应减少,以及2021年10月至2022年3月期间巴西出口预期下降,抵消了乌克兰和俄罗斯产量增长的影响。全球进口下降,同时可出口供应减少。美国季节平均农场价格上涨15美分,至每蒲式耳5.75美元。

2020/21年概览

全球玉米产量较上月有所下调,因为巴西的减产远远抵消了欧盟和南非的增产。全球贸易与上月基本持平。由于孟加拉国、欧盟和泰国的进口增加,全球进口有所增加。美国季节平均农场价格保持不变,为每蒲式耳4.40美元。

玉米价格

全球:自7月供需报告发布以来,主要的出口国报价涨跌不一。巴西的出价上涨15美元/吨,至267美元,在新的报告称玉米作物遭受霜冻破坏后,生产预期看起来相当糟糕。随着巴西报价的飙升,国际市场的兴趣转移到了阿根廷,导致其价格上涨21美元/吨,至240美元。乌克兰的报价下跌6美元/吨,至268美元,因为预计产量将创纪录。美国的报价下降了8美元/吨,至276美元,因与阿根廷等其他出口来源国相比缺乏竞争力,旧作物出口放缓使得价格下跌。

2021/22年(10-9月)澳大利亚大麦成功发现新市场

在中国商务部于2020年5月对澳大利亚大麦征收80.5%的关税之前,中国市场约占澳大利亚大麦出口量的三分之二。然而,在2020/21年,只有3.4万吨大麦出口到中国(占其2020/21年至今620万吨出口量的0.5%)。自此之后的7个月里,澳大利亚没有向中国出口大麦。

在大丰收之后,澳大利亚大麦出口出现爆炸式增长,因其成功地找到了新的大麦出口市场,将此前运往中国的大麦出口到其他亚洲市场,特别是泰国、日本和越南。事实上,2020年的增产使得澳大利亚大麦出口增多,得以填补亚洲的饲料谷物缺口。澳大利亚大麦也在中东市场找到了一席之地,尤其是沙特阿拉伯。在2020/21年的前7个月里,沙特阿拉伯从去年同期进口7万吨大麦,增加到250万吨,占澳大利亚大麦出口量的44%。

目前尚不清楚澳大利亚大麦出口是否会保持目前的速度,因为今年中东国家需求的增加部分是由于供应限制和其常规供应国(阿根廷和欧盟供应商将货物转移到中国)的出口政策决定,以及饲料价格高企。在这方面,澳大利亚饲料大麦的价格变得更具竞争力,特别是与俄罗斯和乌克兰等沙特进口替代产地相比。然而,鉴于中国继续征收禁止性关税,澳大利亚大麦出口要回归更正常化的价格和贸易模式还是有比较大的压力。考虑到2021/22年寻找出口市场的潜在困难,澳大利亚大麦农户已经做出调整,将一些原本种植大麦的耕地用来种菜籽,因其售价更高。利用菜籽的高价出售。

阿根廷高粱关注中国市场

随着中国继续大量购买谷物,阿根廷高粱出口一直受益于这个需求的增长。就在过去几个月里,阿根廷向中国出口了近50万吨高粱。作为比较,阿根廷在过去十年总共仅向中国出口了约9万吨。目前,预计2020/21年(10-9月)阿根廷高粱出口量为120万吨,是前一年的两倍多。

作为世界上最大的高粱生产国和出口国,美国是中国高粱的主要供应国。但是,中国这一与产量相关的需求使得2020/21年美国高粱供需格局非常紧张;目前预计本年度高粱的期末库存将是美国农业部数据库里最低的水平。除了紧张的美国供给外,阿根廷高粱的价格远低于美国高粱,这可能由于单宁酸含量较高,动物的适口性较低,此外,也因为阿根廷比索对美元的稳步贬值。这些因素使阿根廷高粱成为世界市场上价格极具竞争力的谷物。

在过去十年中,阿根廷的高粱大部分出口到日本。随着日本在饲料中加入高粱的比例下降,而玉米比例增加,高粱进口需求在此期间一直在减少。虽然智利和哥伦比亚也曾是阿根廷高粱的主要出口市场,但这些国家也见证了进口需求的萎缩。中国高粱进口的复苏将提振阿根廷的高粱生产者,至少在美国新季作物上市之前是如此。

加拿大大麦出口下降;玉米继续涨价

阿尔伯塔省和萨斯喀彻温省炎热干燥的天气大大降低了大麦的生产预期。由于供应减少,2021/22年(10-9月)的出口预计为270万吨,比上月下降40%。

作为一个出口国,加拿大在全球大麦贸易中的份额相对较小。然而,其用于出口的产量份额近年来呈上升趋势,约三分之一的作物预计在2020/21年进入国外市场。中国一直是其主要目的地,其次是美国和日本。有限的可出口供应将影响对中国的出口,因为中国占加拿大出口的最大份额。从2020年10月到2021年6月,中国约有30%的大麦自加拿大进口。

对于加拿大国内市场而言,大麦一直是西部省份牛用的主要饲料谷物,那里的牛存栏比较多。该地区大麦和其他谷物(即燕麦、黑麦和小麦)供应紧张,预计将引发对替代饲料的需求,以减轻影响。一些主要在安大略省和魁北克省种植的国产玉米可能会流向西部作为饲料。然而,额外的玉米不太可能缓解饲料供应的紧缺。目前预测,加拿大综合饲料和谷物的剩余使用量将逐年下降。(根据美国农业部报告编译,译者郑文慧)

来源:广东华南粮食交易中心;作者:郑文慧;农产品集购网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。如因作品内容、版权、稿酬未付和其他任何问题需要同本网联系的,请在30日内进行,联系电话0512-65716709#8012。