|

|

|

报告摘要

走势评级:LLDPE/PP:震荡

报告日期:2021年8月20日

★可降解塑料经过共混可覆盖PE和PP在大多数领域中的应用

PLA断裂伸长率和熔体强度低,与PBAT或PBS共混可改善其强度和吹膜加工性;PBAT弯曲模量低,常与PLA共混来提高刚性和挺度。作为可降解塑料的主流,PBAT、PBS和PLA可通过共混改性的方式达到塑料在机械性能和加工性能上的要求。

★原料易涨难跌,可降解塑料长难有价格优势

原料BDO和AA长期占PBAT生产成本的70%以上,决定着PBAT价格走势。BDO虽有较大的产能规划,但其建设周期比PBAT长10~12个月,叠加紧张的电石市场,BDO在2023年前供应偏紧。此外,AA在2022年后将迎来供需错配的格局。易涨难跌的原料成本使得PBAT价格长期难以下行。PLA成本虽较稳定,但也在10,000元/吨以上。长期来看,PBAT和PLA的成本上至少比PE和PP高2,000~5,000元/吨。

★政策和产能推动下,可降解塑料逐渐挤占PE和PP空间

在政策涉及的领域中,农用地膜因成本和技术问题,可降解塑料替代量有限;快递包装材料以回料为主,PE和PP损失量较小。但加上外卖包装、塑料餐具和快递塑料包装领域,在禁塑令和可降解塑料高产能释放的作用下,我们预计聚烯烃的损失量在2022年和2025年将达到126和202万吨。

★投资建议

中性估计下,预计2021年PE被替代的量占其总需求的1.0%,而同期PE需求增长率为6.2%,所以可降解塑料已在2021年开始对PE产生替代。而对于PP,到2023年可降解塑料开始对PP造成实质性的替代,替代量占其总需求量的0.8%。总体而言,可降解塑料对PE的利空在量上大于PP,在时间上也早于PP。

★风险提示

政策干预可降解塑料产能的投放。

报告全文

1

可降解塑料的分类以及与PP和PE的性能对比

相对于如聚丙烯和聚乙烯等不可降解塑料,可降解塑料的应用可大幅改善生态污染等问题,有鉴于此,可降解塑料的需求越来越大。在2019年发改委推出的《产业结构调整指导目录(2019年本)》中,可降解材料的开发、生产与应用被列入鼓励类产业,可降解塑料产业随后迎来了高速发展,PP和PE的部分需求将向可降解塑料转移。

1.1、PBAT、PBS和PLA为可降解塑料的主流

可降解塑料根据降解机理的不同,主要分为生物降解和光降解。在这两种机理的基础上,可降解塑料根据降解方式可分为以下三类,即光降解塑料、光-生物降解材料和生物降解塑料。

光降解塑料是指一类添加光敏剂的高分子链,在光源下失去材料性能,并降解为碎片和粉末,最终分解为无污染产物的树脂材料,其缺陷是必须在光照作用下才能降解,日照和气候变化难以预测,因而无法控制降解时间。并且光降解引发剂大多是由蒽、茂、苯酮、烷基胺、蒽醌及其衍生物组分,这几种化合物都是有毒物质,接触久了会致癌,1995年美国FDA(食品和药物管理局)也规定光降解塑料不能用于接触食品包装。上述因素限制了光降解材料的大规模应用。

光-生物双降解塑料的研究和投入还相对欠缺,相应的研究及应用较少,目前无量产产品。

生物降解塑料是指在自然界中的微生物的作用下通过生物代谢过程而发生降解的高分子材料,最终产物为二氧化碳、水和其他对环境无害的小分子物质,是市场份额最高的可降解塑料。目前生物可降解塑料根据原料来源可分为生物基和石化基两类。生物基可降解塑料主要包括聚乳酸(PLA)、聚羟基脂肪酸酯类聚合物(PHA)和淀粉类等;石化基可降解塑料包括二元酸二元醇共聚酯系列[聚丁二酸丁二醇酯(PBS)、聚己二酸-对苯二甲酸丁二醇酯(PBAT)]和聚己内酯(PCL)等。

目前淀粉类降解塑料属于第一代降解塑料,占全球可降解塑料的32%的产能,由于其被证明不能完全降解以及印刷性和耐用性等方面仍然存在问题,不属于未来发展的主流。而PCL尚未实现产业化,PHA生产技术不成熟且成本过高,目前主要应用在医学领域。目前全球市场上生物降解塑料产业化程度较高并占市场份额较大的是PBAT、PBS和PLA。

1.2、PBAT、PBS和PLA的性能可覆盖PE和PP在大多数领域的应用

可降解塑料替代PE和PP前提是其在性能上与PE和PP类似。从机械性能上看,PBAT和PBS在拉伸屈服强度和断裂伸长率上与PP和PE接近,PLA的拉伸屈服强度高于PP和PE,但其断裂伸长率非常低,脆而硬,常与PBAT或PBS共混改性来改善其脆性;同时,由于PBAT弯曲模量非常低,实际应用中会与PLA共混来提高刚性和挺度。所以单纯从力学指标上看,PBAT、PBS和PLA经过共混可以基本覆盖PP和PE在大多数行业中的应用。

从加工性能上看,PBS和PBAT的加工可以使用加工PE和PP的设备,可通过注塑、吹塑或挤出的方式成形。PLA熔体强度低,吹膜加工性差,但与韧性好的PBAT共混时,其可在提高吹膜加工性的同时又不损害其可生物降解性。

所以综合机械性能和加工性能,PBAT、PBS和PLA通过共混可以基本覆盖PP和PE在大多数领域中的应用。但由于可降解塑料的水氧阻隔性较差,且食品有保质期的要求,所以一次性食品包装一般不会使用可降解塑料;并且家电、汽车和硬质管材中的塑料材料,因其本身强度高、体积大,容易与其他废弃物分离并进一步回收,并且有耐用性要求,所以更适合PP和HDPE等材质。

2

可降解塑料与PP和PE的成本对比

2.1、原料价格易涨难跌,PBAT成本或继续上行

PBAT和PBS的技术门槛低于PLA,所用设备较为简单,可用PBT装置进行改造,其产能扩张速度最快。PBAT是以1,4-丁二醇(BDO)、己二酸(AA)和对苯二甲酸(PTA)为原料,通过直接酯化或酯交换法而制得。PBS是由丁二酸(SA)与1,4-丁二醇缩聚而成,工艺流程与PBAT类似。部分装置中PBAT和PBS可以转产,本文成本计算以PBAT为例。

从东华天业的环评文件的物料平衡表中可得出,生产一吨PBAT分别需要PTA、AA和BDO0.379、0.361和0.565吨,若这三种原料都以外采为来源,其两年间均价分别为4,000、7,800和13,500元/吨。加上人工、固定资产折旧和三费,则PBAT的不含税成本为13,013元/吨。

将固定资产折旧、三费的成本合计为运行成本后,我们模拟了5年内PBAT的成本。可以看出,PBAT的成本长期比PE和PP的价格高约4,000元/吨。其中,原料BDO和AA的成本在过去5年平均占PBAT生产成本的77%。所以,BDO和AA的未来价格走势将是影响PBAT替代PE和PP的份额的重要因素。

2020年中国BDO产能222.4万吨,在禁塑令出台前长期处于产能过剩的格局。其中炔醛法制BDO主导着市场,产能202.4万吨,占比91%。炔醛法又分为电石法制乙炔(产能161.9万吨)及天然气法制乙炔(产能40.5万吨)。电石法制乙炔主要原料是电石、甲醇和氢气。

目前国内在建、拟建BDO产能为803万吨,多为PBAT产业链的上下配套,若全部投产,可支撑约1,420万吨的PBAT的需求。但PBAT建设周期约为6~8个月,BDO建设周期约为18个月,二者建设周期的差异将使得BDO在2023年前供应偏紧,到2023年后供需将达到平衡,2024年后可能再度陷入过剩。

同时,在新增BDO的产能中,电石法制乙炔的工艺占比高达73%,若其全部投产将新增约400万吨的电石需求。当下电石行业在“碳达峰”、“碳中和”的大背景下受政策管控愈发严格,不仅原则上无法新增产能,还经常性的需面对的限产限电等“能耗双控”政策影响。可以预见的是,供应偏紧的国内电石市场将影响到BDO的新产能投放,BDO的成本也将在边际上逐渐抬升。

对于AA,2021年中国产能将达到288万吨,整体供过于求,开工率长期处于60%左右。若PBAT在建和拟建产能全部投产,将拉动430万吨AA的需求;但在2023年前计划为PBAT配套的AA产能只有124.8万吨。并且随着PA66产能的高速增长,对AA需求也会进一步增加。所以,我们预计AA在2022年后将迎来供需错配的格局,价格有走强的预期。

所以基于BDO和AA成本及供需格局,未来两年内PBAT的原料成本难以有较大的下行空间,不具备上游原材料的生产能力的PBAT生产企业,其成本至少在13,000元/吨。

2.2、PLA成本较为稳定

目前PLA工业化生产的项目以开环聚合法(两步法)居多,先将乳酸单体经脱水环化合成丙交酯,之后将重结晶的丙交酯聚合反应得到PLA。相对于PBAT,PLA的技术成熟度较低,这也是可降解塑料产能布局中PLA占比较少的原因。

据公开资料显示,生产1吨的聚乳酸需要2.5吨的玉米。基于环评报告我们可以计算出,加上人工、固定资产折旧和三费,聚乳酸的加工成本约为13,066元/吨。目前PLA在建和拟建产能约为199万吨,即便全部投产,对玉米的消耗量仅增加498万吨,而2020年我国玉米产量为2.61亿吨,PLA的原料占比不到2%,所以PLA的投产基本上不受原料供应的限制。2013至2021年,我国玉米价格波动在1,700-2,900之间,若以此价格区间计算,PLA的成本较为稳定,在10,300~13,300元/吨之间波动。

2.3、PBAT和PLA在成本上长期难以接近PE和PP

PE和PP生产工艺较为成熟,人工、固定资产折旧和三费(水、电和天然气)成本相对于PBAT和PLA低很多。若所有原料都按照外采价格计算,总成本也仅分别为7,510和8,252元/吨,相比于PBAT和PLA成本低60~70%。

若以工艺占比最高的油制PE和PP为例,即便油价在5年内高点(85美金/桶)时,油制PE和PP成本也仅为8,576元/吨。假设未来油价达到100美金/桶,成本也仅过万。所以长期来看,若技术上无突破,PBAT和PLA在成本上至少高于PE和PP成本2,000~5,000元/吨。若无政策的加持,可降解塑料由于性价比的问题很难有动力替代PE和PP的份额。

3

政策驱动下,可降解塑料有望克服成本问题在部分领域替代PE和PP

3.1、中央层面推出多项政策和法规加强塑料污染治理力度

2020年至今,中央层面推出一系列政策和法规加强塑料污染治理力度,其中国家发改委和联合生态环境部于2020年1月发布的《关于进一步加强塑料污染治理的意见》是关于塑料污染治理的核心,该意见重点针对不可降解塑料袋、一次性塑料餐具、宾馆和酒店一次性塑料用品、快递塑料包装4个领域提出禁止、限制使用的要求和时间推进节点。

除了上述四个领域之外,《中华人民共和国固体废物污染环境防治法》中提到了鼓励研究开发、生产、销售、使用在环境中可降解且无害的农用薄膜。2021年7月,发改委印发的《“十四五”循环经济发展规划》中也将推广可降解塑料列入。

从上述一系列政策和法规中可以看出,中央对塑料污染治理方面指向性和系统性非常明显。可降解塑料在部分领域逐渐替代PE和PP将得到政策的加持。

3.2、部分省市提高执行标准,可降解塑料有望提前落地

部分省市在发改委的政策上逐步加码,对于可降解塑料的产能和应用领域做出规划。如北京市着手研发生物可降级垃圾袋、开展全生物降解地膜试验示范;云南省、浙江省、北京市和上海市等地将发改委的要求提前1~2年执行;广东省对省内可降解塑料的产能做出布局;海南省颁布了我国第一部针对禁塑的专项升级地方法规,具体明确了不可降解塑料的材料,并在2021率先全面禁止生产、销售和使用一次性不可降解塑料袋、塑料餐具。

从各省市的态度可以看出,虽然可降解塑料存在成本高的问题,但在政策的推动下,其有动能在农用地膜、外卖包装及塑料餐具、快递塑料包装和一次性塑料袋等流域替代PE和PP的份额。

4

我国可降解塑料产能爆发式增长,对PE和PP市场份额带来压力

目前全球可降解塑料处于产业化初期,根据European Bioplastic的统计显示,2020年全球可降解塑料产能共计122.6万吨,其中约有46%的产能集中在亚洲。

在发改委的禁塑令和2021年初PBAT的高利润刺激下,截止至2021年7月,中国PBAT、PBS和PLA涉及产能已经达到1,240万吨,目前已投产57.6万吨,在建产能474万吨,拟建产能709万吨。其中在建和拟建产能中,PBAT/PBS因技术门槛相对较低,共有984万吨;PLA有199万吨。

虽然目前因PBAT利润大幅下滑,部分项目有推迟投产的迹象,但是产能逐渐兑现已成大概率事件。在中性假设下,在建项目中,30%按时投产,30%延后一年投产;拟建项目中,有BDO或AA产能配套计划的项目按60%投产,无产能配套的项目30%投产;无明确投产时间的项目以30%的产能平均到2022-2025年计算,则2023和2025年我国可降解塑料产能将达到442和569万吨。

根据卓创资讯公布的2021-2025年PE和PP的产能增速以及在我们在中性假设下预计的可降解塑料的产能,我们对可降解塑料产能占PE和PP产能的百分比做出了测算。2022年和2025年可降解塑料的产能将达到314和569万吨,是PE和PP总产能的4.5%和6.4%。可降解塑料将在2021年开始对PE和PP市场份额带来压力,2024年将达到高峰,是PE和PP产能总和的6.5%。在禁塑令的加持和巨大产能释放的背景下,可降解塑料将逐渐挤占PE和PP市场空间。

5

可降解塑料对PE和PP替代量测量

发改委发布的禁塑令主要对外卖包装及塑料餐具、快递塑料包装和一次性塑料袋的使用加以禁止或限制,在各省市颁布的禁塑方案中也对可降解地膜的使用进行推广。上述四个应用领域中,一般以PP或PE为材料。我们测算了上述四个领域中的PE和PP用量,并根据限塑令的要求估算出这四个领域可降解塑料的替代空间。

5.1、耕地残膜污染严重,可降解地膜成本高企且技术仍不成熟

我国长期以来都是地膜使用量最多的国家,年使用量约在140万吨,主要原料以2融指线型低密度聚乙烯(LLDPE)为主。在发改委2020年初出台限塑令之前,中国对农用地膜的厚度要求较低,所推荐使用的是双08地膜(0.008 mm厚),标准值极限偏差正负0.003 mm都为合格品,因此市场上生产流通的地膜厚度多为0.005-0.006 mm,这种厚度的地膜机械性能差,破碎后难以从土壤中清除。

研究表明,当耕层地膜残留量达58.5 kg/ha时,玉米减产11%~23%,蔬菜减产14.6%~59.2%。而我国地膜平均残留量为60 kg/ha,西北内陆地区地膜污染最为严重,内蒙古农田平均残膜量200 kg/ha以上,新疆棉田地膜平均残留量达260 kg/ha,最高达585 kg/ha。该情况是众多省市开展地膜回收和推广可降解地膜的根本原因。理论上,可降解地膜的应用可以有效解决地残膜污染的问题,市场潜力巨大,但其目前在技术上和成本上存在较大问题。

技术方面,大量大田实验结果表明,目前可降解地膜技术仍然不成熟。主要存在三方面的技术问题:

1.不同种可降解地膜使用过程中,作物产量有显著性差异;

2.同一种可降解地膜在不同地区降解效果差异较大;

3.地膜降解速率于作物的生长周期不匹配。

例如在部分实验中,由于在新疆和浙江地区土壤环境和气候环境有较大差异,同一可降解地膜在浙江降解过早,作物产量低于常规PE地膜;而在新疆地区直至收获后,降解地膜仍未充分破裂,影响下一次的耕种。

所以,可降解地膜在技术上还需对不同地区的土壤环境、气候环境和不同农作物之间展开匹配,预计2年内仍无法大规模展开使用。

成本方面,目前各国解决地膜污染的途径有两大路线,一是试点可降解地膜,二是通过提高地膜强度来回收地膜。

根据估算,若使用目前达到国家标准的聚乙烯地膜(0.010 mm厚),平均每亩需要覆盖地膜约4.5公斤,按照当下地膜批发价9.2元/公斤计算,平均每亩不可降解地膜成本在41.4元。

若走可降解地膜路线,目前PBAT原料价格约为22,000元/吨,假设当市场成熟后,可降解地膜加工费为1,000元/吨,PBAT地膜理论成本应在23元/公斤。但根据2020年的调研显示,对于有使用生物降解地膜意愿的农户而言,愿意给出的支付价格平均仅为13.7元/公,二者过大的价差将降低农户使用可降解地膜的意愿。

加之PBAT密度比聚乙烯密度高,在与传统地膜同样厚度下,每亩地需要可降解地膜5.78公斤,则使用可降解地膜成本高达133元/亩。而据调研显示,种植玉米的每亩净收益在128-371元之间,可见若政府对可降解地膜无补贴,农民使用可降解地膜会面临亏损的风险。

对于治理地膜污染,大部分省市的定量性目标还是提高地膜回收率,例如湖南和重庆等地要求当地地膜回收率大于80%,国内对于可降解地膜的使用率暂未做出规定。但若走地膜回收路线,目前我国地膜的厚度标准与国外相比仍然较低,回收难度仍然较高。

若政府通过提高地膜厚度来提高回收率,参考国外标准,若规定地膜的厚度为0.020 mm,平均每亩PE地膜成本在82.8元。若厚度仍然为0.010 mm,国家对地膜强度做出规定,根据目前商业化较成熟的路线,可在PE地膜中添加40%的高性能的茂金属聚乙烯以提高地膜强度进而提高回收率,每亩地所需要的成本约为43.8元(茂金属聚乙烯价格取9,400元/吨,地膜加工费1,000元/吨)。即使加上捡拾地膜的人力成本(若达到90%捡拾率水平,机械捡拾费用为20元/亩),可降解地膜的成本仍然远高于不可降解地膜成本。可见,提高地膜强度或是未来地膜的发展方向。

目前部分省市陆续出台了可降解地膜试点、补贴政策,例如:山东莱西市政府对可降解地膜每亩补贴200元,河南乐山县政府对一次性可降解农用地膜进行差价补贴,每公斤补贴29元。这些补贴额度能完全覆盖使用可降解地膜的成本,短时间内会极大地提高可降解地膜的覆盖率,但给补贴政策的持续性还有待观察。

中性估计下,假设政府对可降解地膜的补贴持续到2022年结束,2023年可降解地膜的技术随着研发的投入变得成熟,我们预计可降解塑料在地膜中的渗透率在2022年时为6%,2025年为18%,对应的PE损失量为8和23万吨。若可降解塑料在巨大产能压力下加速渗透地膜领域,在乐观估计下,2022年和2025对应的PE损失量为32和56万吨。

5.2、外卖行业高速增长,可降解塑料替代空间巨大

根据公开资料显示,2020年全国外卖总体订单量将达到171.2亿单,同比增长7.5%。在高速发展的同时,外卖行业也被发改委点名称之为高塑料污染的行业。外卖行业所涉及的塑料污染主要以餐盒、打包袋、餐具为主。

对于餐盒而言,超过80%的餐盒为塑料餐盒,其中超过90%的塑料餐盒为聚丙烯(薄壁注塑PP)材质,每个餐盒重量约25g,平均每份外卖含有两个餐盒;对于餐具而言,约78%的餐具及餐具包属于含塑料餐具,塑料勺叉平均重量1.5~2g左右,以PP材质为主;打包袋的材质分布也类似,超过80%的材质为HDPE塑料袋,其次为纸袋、无纺布袋及其他材质,塑料袋的平均重量在5.36g。部分商家随单配送PE手套、桌布等,由于占比极小未纳入计算。

因发改委明确规定2020年底重点城市的外卖服务禁止使用不可降解塑料袋,且大部分外卖订单中额外收取了打包费用,但考虑到无纺布和纸等材料的应用,在中性估计下,我们认为到2025年可降解塑料将在打包袋中对PE造成50%的减量。

而餐盒和餐具直接接触食物,卫生标准要求高,并且发改委要求在2025年,地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30%,则根据部分省市政策加码的情况以及我国城市人口比例,我们认为到2025年可降解塑料在餐盒和餐具中的渗透率为25%,则到2022年和2025对应的PE需求损失量为3和10万吨,PP需求损失量为16和49万吨。

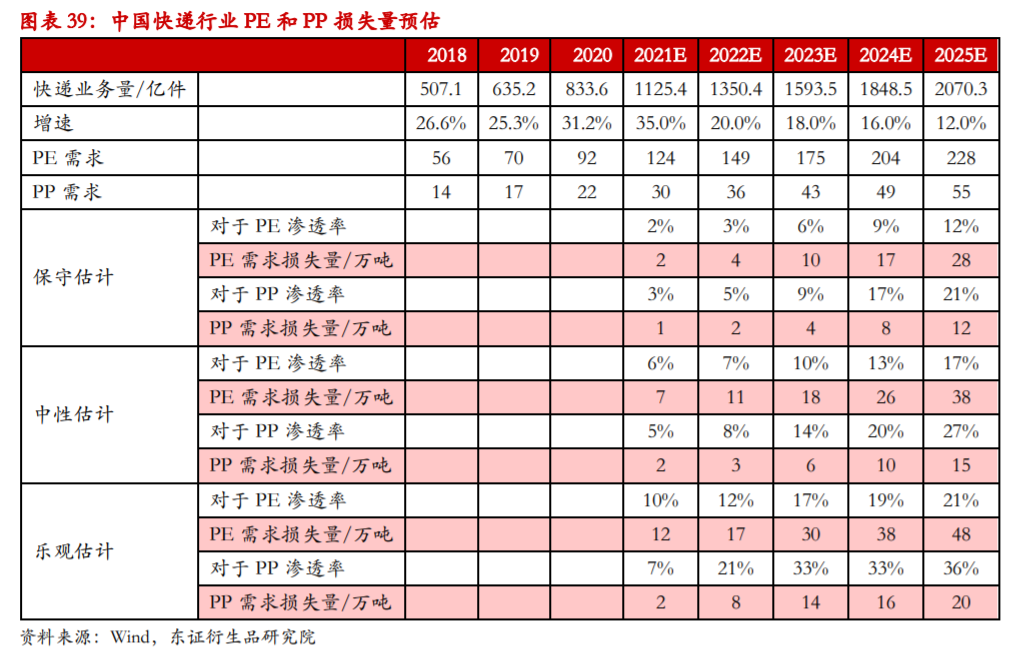

5.3、快递包装材料以回料为主,PE和PP损失量较小

2021年上半年全国快递寄件业务量达493.9亿件,同比增长45.8%。以一次性包装材料为主的快递业务高速发展的同时,却产生大量的塑料污染。以2018年为例,我国快递行业共消耗塑料类包装材料85.18万吨,以2018年的快递业务量和塑料包装消耗量为基准做线性外推,则2022年和2025年塑料包装消耗量将达到226和348万吨。

根据发改委发布的《意见》,2022年底北京、上海、江苏、浙江、福建、广东等省市的邮政快递网点,先行禁止使用不可降解的塑料包装袋、一次性塑料编织袋等,降低不可降解的塑料胶带使用量。2025年底,全国范围邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等。而快递行业在上述四省两市高度集中,约占全国总量的70%左右,上海以及浙江也在发改委的政策基础上对快递包装进行了加码,可降解塑料在快递行业有望加速替代PE和PP。

在对深圳等14个城市的4,020个快递样本进行的调研统计显示,快递中塑料类包装材料主要包括塑料包装袋、填充气泡袋、胶带、塑料编织袋、塑料泡沫和珠光袋。其中PE材质的有:塑料包装袋、填充气泡袋和珠光袋;PP材质有:胶带和塑料编织袋。

而根据资料统计显示以及我们在1688电商平台中的统计,大部分的塑料包装袋和塑料编织袋以再生料和新料混合所制,其中新料的比例以20%计算,可降解塑料对回料的替代不计入PE和PP损失量中。

考虑到回料的比例以及纸箱等其他材料的应用导致可降解塑料对PE和PP的替代的减量以及“四省两市”所占快递量的百分比,我们对可降解塑料在塑料包装袋、填充气泡袋、珠光袋、胶带和塑料编织袋等领域的渗透率以及所造成的PE和PP的减量做出了估计。中性估计下,2025年对应的PE和PP需求损失量为38和15万吨;考虑到未来可降解塑料的巨大产能释放,乐观估计下,2025年对应的PE和PP需求损失量为48和20万吨。

5.4、一次性塑料袋替代空间有望达到90万吨

目前大多塑料袋为HDPE材料。根据《中国塑料的环境足迹评估》中所统计,2017年中国家庭大宗消费中,年均消费塑料约82公斤,其中超市和市场购物塑料袋占总塑料消费的18%,按照2017年每户人数3.09人,推算下来2017年我国平均每人每年在超市和市场中消费购物袋4.78公斤。

目前发改委对于不可降解塑料袋行政级别在2022年后仅限于地级以上城市建成区和沿海地区县城建成区。根据国家统计局数据,城镇人口占中国总人口的64%。消费场所在2025年前仅限于所商场、超市、药店、书店等场所。假设这些场所占总消费购物袋的50%,并且,因纸袋和无纺布袋渗透率的增加以及公众环保意识的增强,平均每人每年减少10%的购物塑料袋使用量。在中性估计下,2025年可降解塑料在一次性塑料袋领域对于PE的替代量将达到67万吨。若禁塑令保持高标准执行,加之未来可降解塑料的巨大产能,乐观估计下2025年可降解塑料在一次性塑料袋领域对于PE的替代量有望达到90万吨。

5.5、可降解塑料已开始对PE产生替代,2023年对PP造成实质性替代

在中性估计下,在农用地膜、外卖包装及塑料餐具、快递塑料包装和一次性塑料袋四个政策涉及到的领域中,因可降解塑料的布局,到2022年和2025年,PE和PP的总损失量将达到126和202万吨。

同时我们认为发改委的政策是可降解塑料需求最大的推手,若其他应用领域无政策的加持,可降解塑料因其价格和技术的问题在两年内很难有动力替代传统塑料。对比可降解塑料的供给量与需求量可以看出,即便在乐观估计下,可降解塑料的未来的产能也远大于其需求,整个行业的开工率或将维持低位,其价格也将逐步走低。并且在原料成本将长期处于高位的情况下,部分规划的项目因可能面临的亏损或将推迟投产或取消投产。

若将PE和PP的损失量占其总需求量的百分比与PE和PP需求增长率进行对比,可以看出2021年PE需求增长率为6.2%,而在中性估计下,PE的损失量占其需求量的1.0%,所以可降解塑料在2021年已开始对PE产生替代。到2023年可降解塑料才开始对PP造成实质性的替代,替代量占PP总需求量的0.8%。总体而言,可降解塑料对PE的利空在量上大于PP,在时间上也早于PP。

在可降解塑料在建和拟建产能中,PBAT/PBS占比83%。若假设PBAT在可降解塑料的产量中也占83%,则按照可降解塑料需求的角度,基于物料平衡和电石法制乙炔在新增BDO工艺中的占比,在中性估计下,我们测算了PBAT需求增长对于BDO、甲醇、电石、PTA、AA和纯苯的拉动。

6

风险提示

政策干预可降解塑料产能的投放。

报告作者

杨枭 资深分析师(能源化工)

从业资格号:F3034536

下一条:聚丙烯重点品种排产比例分析