|

|

|

摘要

七月纸浆期货价格呈现冲高回落走势,20日受短线资金影响盘面快速拉高,次日反包抹平全部涨幅,而后继续弱势下跌至月末。现货供应端呈现进口纸浆充裕但可供交割的针叶浆进口量小幅降低的趋势,六月份纸浆进口量环比减少,但仍处往年高位水平。智利Arauco银星报价随内盘持平走稳,但终端需求仍未实值改善,价格提振有限。成品纸方面,纸浆报价下跌,叠加终端市场需求淡季影响下,成本品纸持续下跌,然造纸厂目前仍消耗前期高成本库存,造纸利润持续压缩。成品纸停机减量,并发布稳价函稳定市场情绪,成品纸价格跌势放缓,部分纸种价格稳中有升。

后续来看,针叶浆银星下月外盘报价持平,进口成本底部有支撑。但成品纸市场维持清淡,多刚需采购,去库缓慢,终端库存压力仍存。预计下月期价横盘震荡,建议区间交易为主。

一、行情回顾

7月纸浆期货价格呈现冲高回落走势,20日受短线资金影响盘面快速拉高,次日反包抹平全部涨幅,而后继续弱势下跌至月末。现货方面,截止至7月29日,银星针叶浆山东地区主流报价6300元/吨,较7月初持平。月中受成品纸稳价提振影响,纸浆价格短线小幅回升,后快速回到前期价格区间。

二、纸浆供应状况

1、全球木浆出运情况

PPPC数据显示,5月全球纸浆发运量423.54万吨,较4月(数据为423.54万吨)持平。全球库存天数38天,较6月(36天)增长5.56%。

图1:全球木浆出运量

2、全球库存情况

全球库存天数38天,较6月(36天)增长5.56%。其中针叶浆发运量188.2万吨,库存38天;阔叶浆221.2万吨,库存38天。

据Europulp数据显示,2021年6月份欧洲港口纸浆月末库存量环比下降11.60%,同比下降35.02%,库存总量由5月末的122.44万吨下跌至108.16万吨。6月末,欧洲各国家库存量表现不一。2021年1-2月,欧洲纸浆库存低于去年同期水平,3月库存高于去年同期水平,4月库存低于去年同期水平,5月库存低于去年同期水平,6月库存低于去年同期水平。

图3:全球生产商库存天数

图4:欧洲木浆港口库存

3、国内进口状况

据海关总署公布的数据显示,中国2021年6月纸浆进口量为251.3万吨,环比减少5.91%,同比增加0.96%。进口金额1848.8百万美元,环比上涨0.73%,同比上涨43.98%,平均单价为735.69美元/吨。中国2021年1-6月纸浆进口量为1581.4万吨,较上年同期增加8.02%。

细分品种来看,其中阔叶浆进口量99.65万吨,进口量环比减少11.22%,同比减少10.69%;针叶浆进口量73.08万吨,进口量环比下降4.72%,同比减少3.99%。

图5:纸浆进口量及均价

4、国内港口库存状况

7月下旬,青岛港纸浆总库存约107.5万吨(较6月下旬上升8.2万吨),常熟港纸浆总库存约55.5万吨(较6月下旬下降12.9万吨)高栏港纸浆总库存约4.4万吨(较6月下旬下降4.2万吨),三港库存合计下降8.9万吨,环比减少5.04%。

图6:国内纸浆港口库存

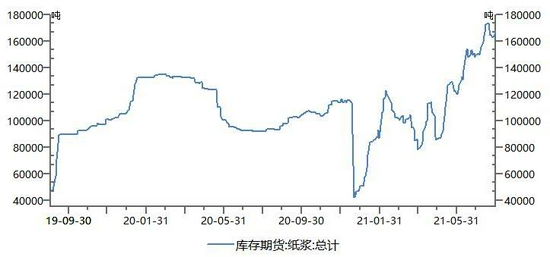

5、交易所仓单

据上海期货交易所公布数据显示,截至7月30日,上海期货交易所纸浆库存18.7万吨,较月初增加1.6万吨;纸浆期货仓单为16万吨,较月初上升1.9万吨;7月份纸浆期货仓单增加,仓库库存增加,交割货源中性偏宽松。

图7:上期所纸浆库存

图8:纸浆期货指数与仓单走势

三、纸浆需求情况

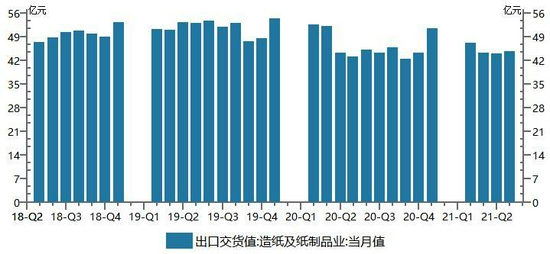

1、造纸及纸制品业出口交货值

据国家统计局公布数据显示,6月份造纸及纸制品业出口交货值记44.70亿元,环比上升1.36%。

2、机制纸及纸板产量

6月机制纸及纸板产量1196.90万吨,同比上涨11.10。

图9:造纸及纸制品业出口交货值

图10:机制纸及纸板产量

四、成品纸市场情况

1、文化纸市场分析

据隆众资讯数据监测,7月份70g双胶纸含税均价约为5433.19元/吨,环比降幅6.49%,同比增幅8.66%。双胶纸市场上旬企稳,下旬成交价格稳中小幅上调。157g铜版纸含税均价约为6033.33元/吨,环比降幅9.41%,同比增幅21.89%。铜版纸市场上旬延续下行,下旬逐步趋稳。市场整体挺价惜售,走货速度放缓,经销商库存高位,下游终端市场观望心态占主流,多刚需补库。

2、生活纸市场分析

7月生活纸市场震荡运行。截至7月30日,河北木浆大轴市场主流价在6000-62100元/吨,山东木浆大轴市场主流价在5800-5900元/吨,四川竹浆大轴市场主流价6000-6100元/吨,广西地区甘蔗浆大轴市场主流价在5600-5700元/吨。7月全国木浆原纸均价为5924.19元/吨,环比6月下降5.24%。部分生产线检修,部分地区低价处理库存,地区价格差异较大,报价混乱。

3、包装纸市场分析

据隆众监测价格显示,7月份250-400g白卡纸含税均价约6607元/吨,环比下跌24.07%,同比上涨19.43%。7月份白卡纸价格下跌后趋稳,月底纸厂继续喊涨止跌。其中主要原因如下:包装纸需求相对较好,库存压力较小,厂家提涨信心较强。

五、观点总结

纸浆港口库存维持高位震荡,6月纸浆进口量同比下降,但降幅较小,港口库存保持高位水平。综合分析来看,纸企前期储备库存回落,但受限于行业淡季,未来订单增量不定影响,纸企多为现采现用,备货做库存动力不足。终端消费情况来看,文化纸、生活纸、包装纸生产企业在7月份价格平稳,成品纸生产利润环比下降,成纸价格下降空间不大。内盘价格下移但外盘价格持稳,纸浆进口利润小幅压缩,7月进口价差在800元/吨,处在历年中位水平。

纸浆仓单库存持续攀升显示贸易商及进口商出库压力较大,但终端淡季影响下,成品纸企业采购较为谨慎,预计后续纸浆期价仍有下行空间。

六、操作策略

1、投机策略

技术面上,SP2109合约7月呈现冲高回落走势,MA组合均线交织,MACD指标零轴附近波动,DIFF线与DEA线多次交叉。八月,建议投资者纸浆逢高布局空单,一线目标看向5600,二线目标5200。风险上,低价交割品针叶浆Arauco进口量有所减少,加拿大高温天气引发山火,警惕外部供应减少。

【风险因素】

(1)成品纸持续涨价

(2)纸浆进口量大幅缩减

(3)国际大宗商品大幅走强

2、企业套保策略

八月份,纸浆贸易商可在SP2109合约空单在月差40时逐步换月展期,或逐步建空SP2201合约。

瑞达期货 林静宜