|

|

|

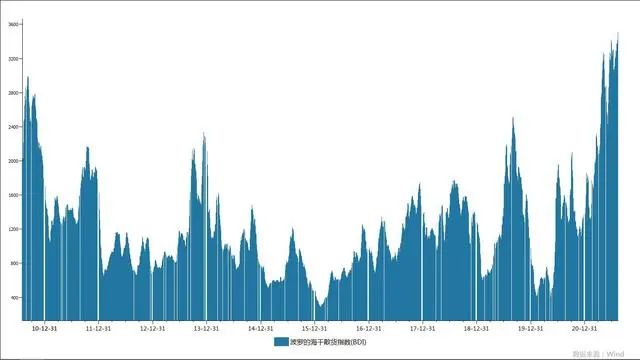

今年以来,波罗的海干散货指数(BDI)整体呈现大幅上涨走势。8月13日,BDI收报3566点,为2010年中期以来最高水平。从2021年1月4日的1374点到目前的3566点,在短短8个月时间内,BDI涨幅高达160%。

BDI指数是航运业的重要指标,由几条主要航线的即期运费(Spot Rate)加权计算而成,反映的是即期市场行情。BDI指数一向是散装原物料的运费指数,散装船运以运输钢材、纸浆、谷物、煤、矿砂、磷矿石、铝矾土等民生物资及工业原料为主。这些原料是大宗商品或者是大宗商品的原料。因此,散装航运业营运状况与全球经济景气、原物料行情、大宗商品走势息息相关。

谈及今年以来该指数涨势不停的原因,方正中期期货研究院研究员陈臻表示,一方面是疫情致港口拥堵,船舶周转效率大幅下降。“全球疫情新一轮爆发,7月中旬起,中国多地爆发疫情,8月11日在宁波舟山港发现国际船员确诊病例,包括中国在内的各国加大了外籍船舶的检测力度,船舶周转效率下降。” 陈臻说,中国是全球干散货的进出口中心,中国的防疫政策对于全球运力周转有着举足轻重的作用。欧美地区疫情复燃,港口码头工人短缺,叠加内陆铁路、驳船等供应链系统崩溃,影响了港口的整体装卸效率。

另一方面是全球经济复苏。今年二季度起各国经济逐步复苏,并均采用宽松的财政和货币政策推动经济发展。随着各国基建兴起,全球对于铁矿石、煤炭、钢材等需求大幅增加。由于全球资源分配不均,出现了大量从澳大利亚、巴西、印尼至东亚、东南亚、欧洲运输矿煤的需求。待中国等国家生产出钢材之后,又需要干散货船舶运输至其他国家。

“民以食为天,由于新冠疫情,各国采取了粮食储备计划。以中国为例,1—7月粮食进口量9917.5万吨,去年同期进口7230.2万吨,同比增长37.2%。” 陈臻对记者表示。

此外,7—8月是北半球夏季,多国出现极端气温,对于煤炭需求大幅提升。

据期货日报记者了解,今年上半年运力增长较少。截至6月30日,全球干散货总运力为9.28亿载重吨,相比去年12月底仅增长1.5%,远远低于运输需求的提升。

“集装箱运力短缺,承运人改用干散货船舶替代。”陈臻说,今年国际集装箱运价大幅上涨,上涨幅度远超干散货运价,并且依然一仓难求,货主迫于无奈选择“集改散”的方式,当前干散货市场的5%—8%的货源来源于集运市场。

东吴期货总经理助理兼研究所所长姜兴春同样表示,海运费价格大幅上涨,一是全球经济复苏带来的贸易量上升,特别是去年以来我国进出口保持两位数增长;二是因为航运船只供给不足,导致需求小幅上升。

作为大宗商品走势的“晴雨表”,BDI大涨会给大宗商品带来哪些影响呢?

陈臻表示,当前,国际干散货运输市场面临运力相对紧缺和租金水平上涨的情况,这将会带动大宗商品价格的上升,主要体现在两个方面:一是大宗商品的CIF价格上升。CIF价格包括货物价格、运价和保险费,运费大幅上升造成大宗商品到岸价水涨船高。二是由于运力短缺,大宗商品无法及时运抵进口国,造成进口国供给偏紧,价格提升。

作为与BDI指数密切相关的铁矿石,最近价格走势为何却与BDI背道而驰?对此,姜兴春表示,近期铁矿石价格大幅下跌,主要是下游需求大幅下降,国内钢厂为了实现碳达峰、碳中和进行的减产所致。

展望后市,陈臻认为,今年下半年,国际干散货运输市场整体向好,BDI有进一步上涨动力,但是波动会加剧,将会处于高位振荡的行情。

一方面,需求整体旺盛。今年全球经济预期增长5%,美国推出了5500亿美元基建法案,欧盟经济复苏计划总规模超过1.8万亿欧元,印度、东盟、日韩等国家在疫情稳定之后也会加快建设步伐,对于原材料需求会不断提升。疫情尚未结束,各国粮食储备计划不会停止,黑海和北美地区将在9月迎来粮食发运旺季,预计2021年全球谷物贸易量达到4.9462亿吨,比上年度增加1604万吨;2021年全球煤炭海运贸易量将增长2600万吨,同比上升约2%;全球铁矿石2021下半年发运量约为8.5亿吨,比今年上半年提升8.4%;2021年全球钢铁需求量达到18.74亿吨,同比增长5.8%。中国下半年粗钢产量将比上半年减产6100万吨,对铁矿石需求减少,是一个相对利空因素。

另一方面,运力增长有限。2019—2020年期间,船东并未大规模造船,以结构性补库为主,因此2021年新船下水量整体偏少。根据目前订单建造进度,今年的新船交付量约为3093.7万载重吨,较2020年的4862.3万载重吨大幅下降,同比2020年运力仅增长3.3%。

在陈臻看来,全球经济正在复苏,对于大宗商品需求将会继续增加,而新船下水量相对有限,确保了运力的稀缺性,下半年BDI有进一步上涨空间。但是,航运是贸易的派生需求,受到政治、经济、文化、疫情等各方面因素的影响。变异新冠疫情、美联储加息、主要大国的经济政策、FFA投机都会影响航运市场,引起阶段性行情。