|

|

|

原标题:跌了这么多,来聊聊恒生科技指数 来源:老罗话指数投资

01

恒生科技指数介绍

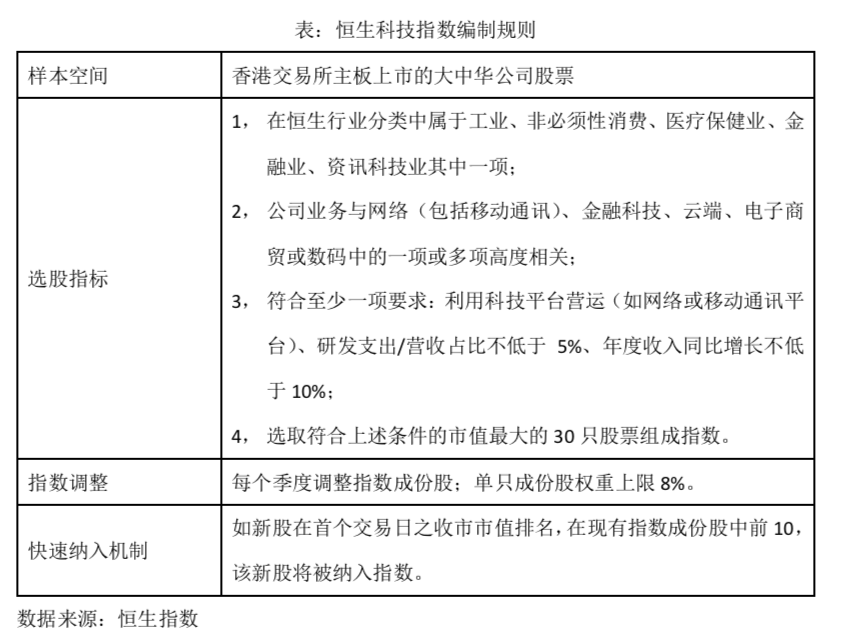

1. 指数概述

恒生科技指数追踪经筛选后的最大30间香港上市的科技企业。恒生科技指数的选股范畴主要涵盖与科技主题高度相关上市公司,包括网络、金融科技、云端、电子商贸及数码业务。指数选股准则并会考虑符合资格公司是否利用科技平台进行营运、研究发展开支占收入之比例及收入增长。该指数以2014年12月31日为基日,截至2021年6月30日收盘,恒生科技指数共包含30只成份股,平均个股市值6256.64亿港币。

此外,恒生科技指数采用了“快速纳入机制”,若符合条件的新股上市首日市值在现有成份股中排名前十,则将会在该新股上市后的第十个交易日收市后将其纳入指数。

值得注意的是,恒生科技指数在编制规则中设定了8%的个股权重上限,主要是为了限制例如阿里、腾讯等大市值公司在指数中的权重,并向各个细分行业内有潜力的新经济企业倾斜,避免了指数表现被巨头公司过分绑架,使指数作为衡量港股新经济的基准更加具有代表性。

2.指数历史表现

从近一年的表现来看,恒生科技指数累计收益率27.89%,领先恒生指数、沪深300指数与中证500指数。

从历史收益来看,自基日以来截至2021年6月30日收盘,恒生科技指数累计收益率171.85%,年化收益率16.91%,优于恒生指数、沪深300指数、中证500指数以及创业板指。在综合风险指标后,恒生科技指数夏普比率为0.70,同样优于其他三只指数。

3.行业与成份分析

从恒生科技指数成份股的行业分布来看,互联网软件服务相关企业在指数中的权重最高,占比超过了50%,其次是相关科技硬件企业,权重占比12.32%。

从成份股质地来看,恒生科技指数成份股质地较为优良。其中前十大成份股合计权重占比67.89%,持股集中度相对较高。而从盈利成立和成长性来看,前十大成份股中平均净资产收益率(ROE)为15.18%,营收增速均值为35.12%,均显示了指数成份股质地优良。

4.指数估值相对合理

从估值来看,截至2021年7月13日,恒生科技指数动态市盈率PE(TTM)为42.69倍,位于指数2020年上市以来36.71%历史分位数,纵向来看,指数估值仍处于较为合理的位置。

横向对比来看,相对A股市场同为科技行业代表的创业板与科创板指数,恒生科技指数的估值更低,因而更具有相对投资价值。

5.高研发费用支撑指数高成长与估值

研发支出是预测企业未来发展前景的重要指标之一。从恒生科技指数的研发支出来看,自2017年以来,其成份股研发支出长期保持增长,即使在2020年疫情的背景下,指数成份股合计研发支出达到了1763.3亿港元,同比增加24.47%。

02

恒生科技指数投资价值

1.经济结构转型背景下,我国科技产业发展前景好

在2020年12月的中央经济工作会议和11月初发布的“十四五”规划建议中都指出,当前中国正处于产业结构转型升级的关键阶段,科技创新将成为经济转型升级的重要推动力量。

从产业结构来看,我国经济逐渐从过度依赖第二产业到第二、三产业齐头并进,第三产业占比从2000年40%提升至2019年54%。政策层面,国家从宏观、产业、金融三箭齐发,推出支持政策。宏观上,“双循环”和“创新”成为十四五规划的关键词,其中科技创新是构建与需求相适应的供给体系的关键;产业上,国家先后设立了国家集成电路产业投资基金一期和二期,促进我国集成电路行业的发展;金融上,科创板及创业板注册制改革是实施创新驱动发展战略、深化资本市场改革的重要举措,为科技产业融资提供更好支持。

在政策支持下,叠加工程师红利以及技术发展,我国在劳动力、资本、技术层面均已具备了开创新一轮科技周期的初步条件。

2.互联网企业加速回流,港股中“新经济”企业占比高

长期以来,由于上市门槛、上市制度、上市效率、交易制度、外汇自由度等的因素区别,港股市场对内地企业形成了独特的吸引力,不少处于成长期的科技类、互联网类企业纷纷赴港上市,其中不乏最终成长为行业巨头的公司,如腾讯、美团、小米等。

2019年以来,由于中美摩擦加剧,中国企业赴美上市的风险增加,海外中概股也纷纷选择回归香港二次上市,如阿里、京东、网易等科技巨头先后选择回归香港二次上市。这一方面不断的刷新港股首发募资规模;另一方面也逐步改变的港股的行业结构,使得以科技为主的“新经济”行业在港股中的市值占比越来越高。

展望未来,在外部环境和港股市场自身上市条件和头部公司带头和示范效应下,预计未来有更多公司特别是新经济公司赴港上市。香港市场也从传统的“金融地产”主导,逐步转变为“新经济”主导。目前“新经济”行业在香港市场的市值占比从2008年前的不到30%增加到接近60%。港交所总裁李小加也曾在2020年生物科技峰会上表示,在未来5年至10年,香港可能成为全球最大的生物科技公司集资中心。因此,香港有望成为中国新经济公司国际融资及投资的桥头堡。

3.科技股投资回报丰厚

人类历史上生产力的进步皆来自于科技创新,而每一轮的科技创新离不开优秀科技公司的创新与发展,同样也见证了许多科技公司的兴替。以美国为例,上世纪90年代开始的互联网革命创新带动了以纳斯达克指数为代表的科技类股票的长牛,1980-2000年美股纳斯达克指数区间最大涨幅3179%,同期标普500指数1396%,道琼斯指数1415%。具体到行业层面,涨幅前三的均是科技板块:在1992年-2000年期间,美股软件行业区间最大涨幅为1403%、半导体设备及产品行业1172%、通信设备行业940%,同期标普500指数涨幅242%。

总的来看,在科技创新的时代背景下,相关科技类股票指数在未来有望取得更高的收益。

风险提示:本资料仅作参考,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资有风险,入市需谨慎。