|

|

|

原标题:独家丨招行、中信、广发年初至今代销理财规模劲增10%,6家股份行仍未达到9月水平

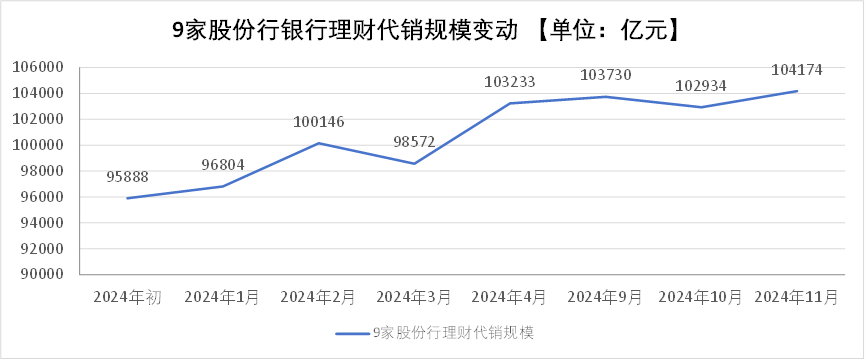

11月,银行理财代销规模已经回升至9月底前的水平。

南财记者获取的一份独家数据显示,11月,9家股份行的银行理财代销规模增至10.42万亿元,环比增长1.20%,较年初增长8.64%。而在10月,银行理财代销曾经出现了短暂的下滑,整体代销规模为10.29万亿元,相较9月下滑了0.77%。

纳入统计的9家股份行包括:招商银行、兴业银行、中信银行、浦发银行、民生银行、光大银行、平安银行、华夏银行、广发银行。

产品端的存续规模与9家股份制银行渠道端的趋势变化一致,整体的银行理财存续规模变动也经历了10月、11月的一降一升。中信证券数据显示,10月末日均存续规模约29.52万亿元,较2024年9月下降0.64万亿元。进入11月,母行资金重回理财,带动规模抬升,重新突破30万亿元的高点。

10月银行理财规模的下滑主要有两方面因素导致,一是股市回暖导致部分银行理财投资者赎回资金进入股市,二是9月银行理财回表力度减弱,导致10月出表效应不强。

而11月之后,权益市场降温,同时债市逐渐走牛,理财净值修复,资金出现回流。

招行、中信、广发代销规模增超10%

股份行中,代销规模最多和最少的“一头一尾”两家银行今年以来的增势最猛。

今年以来,股份行整体代销规模保持了较大幅度的增长。其中,招商银行、中信银行、广发银行年初以来代销理财产品的规模增幅均在10%以上,分别为12.2%,10.6%、15.2%。

目前,从代销规模的绝对金额来看,招商银行保持了断层式领先,为3.93万亿元,同在万亿规模以上的还有兴业银行和中信银行,规模分别为1.23万亿元和1.39万亿元。广发银行在9家股份行中代销规模最小,为1529亿元。

第二梯队中的兴业银行,今年以来银行理财代销规模增长乏力,年初以来增幅仅为1.2%,在股份行中最低。

从最近两个月的数据来看,多家银行虽然11月较10月的代销规模有所增长,但仍未达到其9月水平。

具体来看,带动整体规模增长的是招商银行,11月规模为3.93万亿元,9月为3.86万亿元,还有两家银行规模同样规模上升,兴业银行较9月微增15亿元,平安银行11月规模为7712亿元,而9月为7680亿元。其余均未达到9月水平。

10月,股份行代销银行理财规模均下滑,其中,降幅在百亿元以上的有兴业银行、中信银行、浦发银行。

债牛延续,继续利好理财规模回升

11月以来,债市在年内财政增发落地未超预期、供给担忧但流动性充裕及降准预期接连的影响下震荡走牛。

受此影响,银行理财净值回升。华西证券研究显示,11月最后一周,短债、中长债理财代表产品净值持续上涨,单周增幅分别为0.05%、0.08%;权益市场情绪恢复,偏债混合类产品净值企稳回升,单周收益率为0.07%。11月全月破净水平基本在1.1%水平窄幅震荡。

11月20日以来债市开启新一轮下行行情,进入12月,债牛行情继续演绎。11月29日,市场利率定价自律机制倡议非银同业存款纳入自律管理、市场担忧的专项债供给冲击平稳度过的背景下,债券利率下行斜率进一步增大,10年国债强势下破2%,创历史新低。

对于债市后续的走势,一位银行理财固收投资经理表示,12月中期开始,银行承接地方债压力或减小,此外保险等配置盘入场有望支撑债市,短期内下行斜率趋缓。从中长期来看,宏观环境依旧有利债市,不具备大幅调整的基础。叠加化债叠加同业存款自律机制落地,“资产荒”将持续,支撑债市中枢下移。

不过,年末理财或也将受到资金回表影响。华西证券认为,12月首周理财规模可能会如期回暖,届时规模或将迎来年内最后一个高点。其后,伴随着季末时点临近,理财规模或将持续承压,历史降幅多在6000-8000亿元区间。

规模上升不敌费率下降,中收仍承压

虽然年初以来,银行理财规模整体在收益回暖的背景下上涨,但是,银行中收依旧承受了较大的压力。从9家上市银行的三季报来看,手续费及佣金收入一共为1737.36亿元,同比下滑14.37%。背后主要原因,一是,基金、保险等其他理财产品销售规模下降;二是各类理财产品的费率下行。

代销规模大如招行,也面临着中收的整体承压。招商银行在三季报中表示,财富管理手续费及佣金收入174.05亿元,同比下降27.63%。

其中,由于代销规模增长及产品结构优化双重因素拉动,代销理财收入高且增幅大,为59.37亿元,同比增长47.36%。但保险和基金代销收入表现不佳,具体来看,代理保险收入57.30亿元,同比下降54.56%,主要是保险降费效应延续;代理基金收入30.03亿元,同比下降26.47%,主要是受基金降费和权益类基金保有规模及销量下降影响。

民生银行也在三季报中指出,前三季度实现非利息净收入279.17亿元,同比下降11.79 亿元,降幅4.05%,主要受代销保险和基金业务费率下降、资本市场波动等因素影响。

今年以来,银行理财调降费率的公告频出,有部分理财产品甚至执行阶段性“0费率”。

此前,中金货币研究对理财减费进行过测算,结果显示,理财产品平均综合费率为0.38%,其中,现金类、固收类、混合类理财产品总费率分别为0.36%、0.40%、0.58%,分别较各类产品成立之初累计降低13bp、2bp、3bp;现金类产品由于业务整改导致竞争力有所削弱,总费率累计降幅达27%,而固收类、混合类降幅均在5%左右。分费率开看,理财管理费率平均降低3bp至0.21%,销售费率降低2bp至0.14%,托管费基本维持在0.02%。

上一条:什么是可保风险

下一条:生猪期货在交割月份要限仓吗