|

|

|

财联社(深圳 北京,记者 周晓雅 黎旅嘉)讯,今年以来,国内主要股票指数经历了一轮“过山车”,2020年底上证50指数、沪深300指数经历了一轮快速上涨,但自年初见顶回落后,至今仍处于探底回升之中。数据显示,截至12月20日,最近一年,上证50指数、沪深300指数的表现分别为-10.10%、-5.71%。相较之下,不少QDII年内却已取得不俗回报。因而,为追求更加可观的投资回报,QDII正越来越受投资者关注。

事实上,在经历多年低迷之后,QDII基金在今年迎来了大爆发,发行数量和募集规模均创出近10年新高水平。截至第三季度末,QDII基金对全球35个国家和地区进行布局,共涉及33个国家。数据显示,港股持续引领QDII的投资布局,而在外国投资上,美国、越南、德国、韩国是QDII在国别资产配置上最集中的对象。

业内人士指出,QDII大发展是人民币国际化趋势下,满足投资者境外投资需求的必然趋势。而从发展历史来看,QDII的发展虽不是一帆风顺,但在金融对外开放趋势下,未来的发展前景依然值得期待。

油气主题QDII表现突出

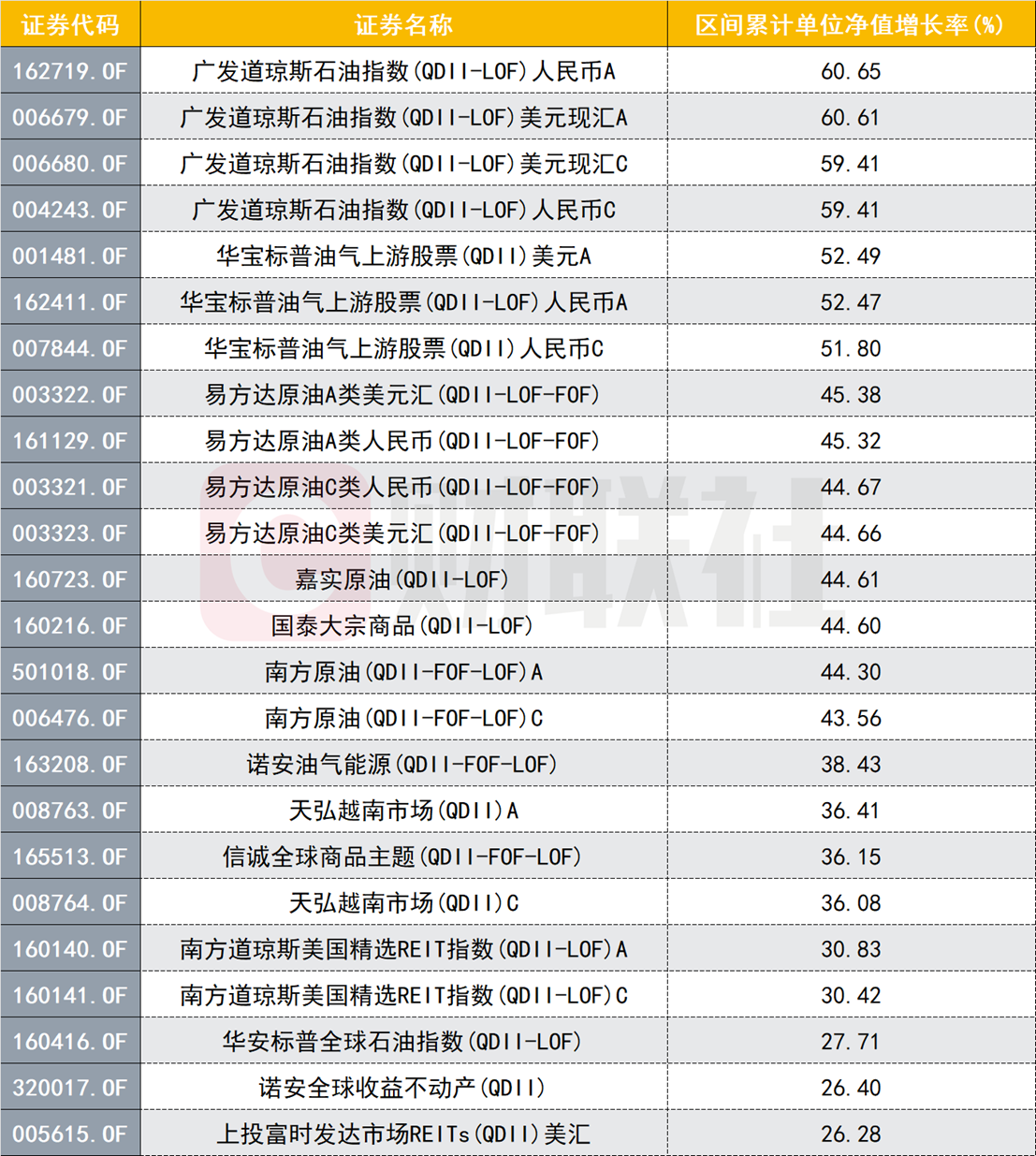

油气类QDII一直是QDII基金中的“台柱子”。从投资范围来看,虽然经历了11月的净值回撤,油气主题QDII年内表现仍最为突出。

具体来看,截至12月20日,广发道琼斯石油指数(QDII-LOF)年初以来的表现领跑市场,年内回报达60.65%。其次是华宝标普油气上游股票 (QDII),年内回报达52.49%。

此外,还有4只产品年内单位净值增长率在40%以上,均为油气主题相关的QDII产品。

分别是易方达原油 (QDII-LOF-FOF)、嘉实原油(QDII-LOF)、国泰大宗商品(QDII-LOF)、南方原油(QDII-FOF-LOF),年内回报依次是45.38%、44.61%、44.60%、44.30%。

紧跟其后,诺安油气能源(QDII-FOF-LOF)的年内回报也达到38.43%。

事实上,早在今年年初,原油板块已有亮眼表现。在需求恢复和能源紧张的背景下,2021年油价整体震荡走高,价格重心上移动。

广发道琼斯石油指数(QDII-LOF)三季报显示,该基金采用完全复制法来跟踪道琼斯美国石油开发与生产指数,反映美国石油开发和生产行业的整体表现。在3季度中,美股整体呈现倒“V”型走势,尤其是9月下旬,美股市场呈现“非典型的滞胀交易”,美元和美债利率走强,除了部分能源品板块如石油和天然气外,股票和债券市场普遍承压。

不过,石油和天然气的上涨逻辑更多在于供给而非需求,一些没有供给约束的品种在需求明显趋弱的背景下同样大跌。道琼斯美国石油开发与生产指数除了受美股市场的影响之外,更多地受全球油价的影响。在8月下旬油价持续走高的带动下,美国石油开发和生产行业的整体盈利预期改善,指数实现了持续上涨。

华宝标普油气上游股票 (QDII)三季报则显示,油价三季度大幅波动的主要原因来自于需求端。三季度7、8月份全球受到新冠变种毒株的影响,对原油的需求造成巨大的冲击,WTI油价在八月下旬下跌达到26%。

不过,随着疫苗在全球的进一步推广,新冠变种毒株从9月份开始得到控制,新增和住院都拐头向下。原油随后从八月下旬底部猛烈反弹。

彼时,报告认为,四季度原油有望在供给和需求的戴维斯双击下演绎一场完美风暴。需要关注的风险是今年冬天疫情是否会再次影响整体需求,冷冬是否会低于预期以及供给面是否会有超预期的冲击。

而进入四季度,在全球疫情反复、美联储货币政策收紧预期等因素影响下,国际油价整体有所回落。

展望后期,广发期货认为, 2022年供需恢复结构性不平衡的情况依然影响原油市场,基于疫情影响会慢慢减少,需求仍然在恢复的过程中的背景,预计明年上半年原油市场还有缺口。

“但是下半年预计供应将逐步攀升并超过需求,届时供应将保持同比较高的增长水平,需求同比增长将由于高基数和高油价而下滑,油价将会承压。”广发期货表示,整体油价高位震荡,先涨后跌,价格重心方面并不悲观。

越南QDII表现亮眼

数据显示,截至第三季度末,QDII共在全球35个国家和地区进行股票投资,其中,中国香港、美国、中国内地、越南,市值占比分别为50.69%、32.59%、12.13%、2.22%。而越南超越日欧等不少发达国家成为QDII投资比例第四的这一数据与大众固有印象形成巨大差别。

不过,值得一提的是,截至12月20日,今年业绩表现最佳的QDII基金中,几乎清一色为油气基金类,而表现最佳的非油气类QDII基金当属天弘越南市场。Choice数据显示,作为一只专门投资越南市场的主题基金,截至目前该基金年内收益为36.41%。

公开资料显示,天弘越南市场 A 的投向主要是越南市场,投资于越南主题企业发行的股票、存托凭证等的比例不低于非现金基金资产的80%。过去52周,越南VN30指数由年初时的1072.44点涨至1511.48点.

天弘越南股票基金的基金经理胡超在三季报中表示,基金经理三季度小幅调降了越南银行板块的比例,主要考虑包括:受疫情影响,下半年银行坏账率或将攀升,商业银行受央行窗口指导降低贷款利率,以及当前银行板块的估值整体处于高位。同时,该QDII基金加大了对于上游原材料板块的配置比例,这是由于在越南国内需求放缓的同时,全球资源品价格上涨对于越南原材料出口的拉动较为强劲。

此外,天弘越南股票基金还加大了对于消费板块的配置比例,胡超预计疫情后消费复苏有望带动消费板块的估值及业绩修复,持续偏好具有明确垄断力的行业龙头,或者具备成为行业龙头潜力的个股。

胡超认为,越南市场预计2021年全年经济增速在2%-3%,这意味四季度要实现6%以上的经济增长,这依然是个不小的挑战。资本市场已经逐步消化疫情暴发初期的恐慌情绪,并且回归到基本面投资的框架中。目前越南主要股指的估值水平均有所回落,市场流动性仍然处于历史上较为充裕的水平,通胀水平整体可控,当地个人投资者的开户数继续保持快速增长,越南市场有望继续带来较好的回报。

QDII有望驶入快车道

随着国内投资者对境外市场配置需求的提升,公募基金的QDII业务正驶入发展的“快车道”。

一方面,目前仍有多家基金公司瞄准海外投资市场,正在积极申请QDII业务资格。证监会官网显示,目前正排队待审QDII业务资格的公募基金已攀升至12家,分别为方正富邦基金、民生加银基金、摩根士丹利华鑫基金等基金公司。

另一方面,已经获得QDII投资额度的基金公司,目前也都在密集推出QDII基金新产品。证监会官网显示,截至目前,共有广发中证香港创新药交易型开放式指数证券投资基金(QDII)、景顺长城中证海外中国互联网30指数证券投资基金(QDII)、华安恒生科技交易型开放式指数证券投资基金发起式联接基金(QDII)等18只QDII基金在排队待审。

此外,近日,国家外汇管理局也再次向5家机构发放QDII额度,共计35亿美元,这已是今年发放的第7轮QDII额度。本轮发放后,外汇局已批准174家QDII机构合计1575.19亿美元的投资额度。其中,公募基金获批的QDII额度达到705.4亿美元,占比44.78%,排各类机构之首。截至12月20日,全市场已获QDII投资总额度超过30亿美元的基金公司达到6家,分别是易方达基金、华夏基金、南方基金、嘉实基金、广发基金和博时基金。

进一步而言,此次新增QDII投资额度的金融机构中,除大华银行的投资额度由4亿美元增至8亿美元外,其余QDII投资额度均发放给了公募基金公司。其中,南方基金的QDII投资额度由52.5亿美元增至57.5亿美元;华夏基金由53.5亿美元增至63.5亿美元;易方达基金由63.5亿美元增至73.5亿美元;华泰柏瑞基金由5.8亿美元增至11.8亿美元。

值得一提的是,此次QDII投资额度发放是今年的第七轮。自2020年9月末以来,QDII投资额度发放明显加快,已呈现常态化发放态势。自去年9月份至今年12月份期间,通过今年十轮QDII投资额度发放,累计向90多家金融机构发放535.36亿美元,中国资本市场的双向开放更进一步。截至2021年12月15日,外汇局已批准174家QDII机构合计1575.19亿美元的投资额度,其中包括34家银行、68家证券类机构(包括公募基金、券商和券商资管)、48家保险公司和24家信托类机构。

整体而言,目前QDII在基金市场中仍处于“小众”地位,海外投资规模相对较小、对海外投资了解不足等因素依然困扰着QDII的发展。虽然面临一定困难,但不少业内人士对QDII基金前景充满信心,“当前海外资产配置比例不高,QDII发展空间相当大”。

上一条:外汇管制与双边贸易协定

下一条:人民币汇率是什么?