|

|

|

特约作者:国泰基金

今天(12.13)大盘整体呈现冲高回落走势,早盘金融、周期、消费集体发力,上证指数表现强劲,一度站上3700点,距离9月前高仅一步之遥。但午后市场乏力,权重板块涨幅收窄,但游戏、影视等传媒板块异军突起,最终上证综指收涨0.40%,收于3681点。创业板指表现相对较好,上涨0.87%。

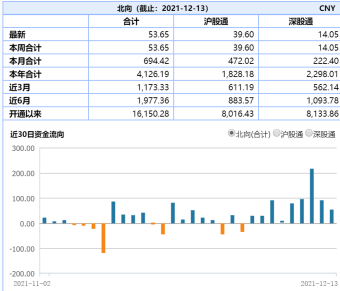

行业板块方面,传媒、建材、公用事业领涨申万一级行业,银行、房地产、国防军工领跌。A股成交额继续维持在1.2万亿元以上,北向资金则有53.65亿元的净流入。

上周中央经济工作会议的政策定调明确稳增长,地产和货币政策密集落地,宏观流动性依然宽裕。预计后续政策跨周期调节力度将加大,未来至少半年内政策将呈现财政+货币双松的组合,或将推动经济恢复超预期。

另一方面A股资产吸引力仍然比较强。奥密克戎毒株扰动暂未消散,疫情防控策略下,国内经济受新毒株扰动概率低,在全球供应链中重要性进一步提升,相对增速优势也更明显。这提高了A股吸引力,人民币短期快速走强后,央行上调外汇存款准备金率,但目前人民币汇率仍然强势,北向资金也持续大幅流入,跨年行情有望持续演绎。

早盘一条消息值得注意。21世纪经济报道,日前财政部已向省级财政部门下达了2022年提前批专项债额度。此外,提前批一般债额度也一并下达。按照此前全国人大常委会的授权,2022年可提前下达的专项债最高额度为2.19万亿。受此消息刺激,建材、工程机械等板块冲高大涨,建材ETF(159745)全天走强,收盘上涨3.29%。

上周中央经济工作会议加码支持基建、保障房建设、能源保供稳价,也从多角度利好建材板块。会议提出要适度超前开展基建投资。在房地产增速下行+经济稳增长基调下,基建逆周期调节角色已然清晰。

此外,会议再次强调要推进保障性住房建设。上述因素将共同拉动消费建材(防水、涂料、管材为主)、玻璃和水泥需求增长。成本端,会议提出国有企业要带头保供稳价。今年原材料价格涨幅大,建材板块盈利承压。保供稳价将利于板块逐步修复盈利。

当然全天最活跃的还是元宇宙概念。除资金追捧之外,还源于元宇宙利好消息不断。12月10日,百度宣布将于12月27日发布首个“国产元宇宙”产品“希壤”。Facebook 12月9日(现更名为Meta)宣布,公司旗下的VR世界“Horizon Worlds”正式向美国和加拿大的18岁以上人群开放。

不过元宇宙尚处于早期,是一个长期的发展方向。当前游戏市场环境下,新增游戏用户、投入游戏市场以及ARPU值有望持续提升。整体游戏行业进入存量市场,集中度持续提升,具备核心IP产品和较强研发能力的公司在未来有望持续受益,云游戏也将带来产业新变革。

另外上海、河北张家口、广东中山等多地近期发布通知倡导“就地过年”或者双节期间非必要不离开当地。2022年春节期间,就地过年或再次成为主流,观影或成为假期本地娱乐的重要形式,对电影出品、发行方及院线公司业绩带来的拉动值得关注。

传媒行业整体经历深度调整后,估值整体处于低位。短期热点仍有一定催化,但逐渐回归理性。小伙伴们可以关注基本面有改善预期的游戏ETF(516010)和影视ETF(516620)。

风险提示:以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

上一条:外汇为什么值得投资?

下一条:什么样的人适合做外汇