|

|

|

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日有关金融机构对货币信贷形势的分析认为,国内经济恢复仍需保持信贷平稳增长,要以适度的货币增长支持经济高质量发展,助力中小企业和困难行业持续恢复,服务乡村振兴也需要进一步增强政策合力,运用再贷款再贴现、存款准备金率等货币政策工具,为金融机构提供资金支持。

7月实施全面降准后,近日央行会议接连表态综合运用多种货币政策工具,引导贷款合理增长。在经济复苏动能转弱、稳增长压力显现的情况下,业界普遍认为,货币政策稳中偏松的信号比较明显,后期再次降准的可能较大。

在此大背景下,钢材流通市场资金面偏紧的状况能否得到改善?钢市传统的“金九”旺季即将到来,是否会带来一波强劲行情?

矿价止跌趋稳 市场有反弹可能

作为上游板块,近期铁矿石市场的有关数据值得注意。有关数据显示,8月23日-8月27日,进口铁矿石价格指数实现止跌趋稳。

据兰格钢铁云商平台监测数据显示,截至8月27日,58%澳粉指数121美元/吨,较上周上涨3美元/吨;61.5%澳粉指数138美元/吨,较上周上涨4美元/吨;62%澳块指数178美元/吨,较上周下跌2美元/吨。

“十四五”时期,钢铁行业要增强资源保障能力。近日,自然资源部在答复关于加强铁矿勘查提高资源安全保障的提案中提到,将进一步加强基础地质工作,加大矿业权出让力度,促进市场主体加大找矿投入;推动修改矿产资源法,完善矿业权、储量管理和权益金制度;创新找矿激励机制,探索对提供区块建议并成功出让区块的单位给予激励;深化地勘单位改革,在地质找矿中发挥地勘单位作用。

从市场行情看,7月份以来,铁矿石价格持续下跌,61.5%澳粉指数价格跌幅超30%,但近期钢厂减产节奏放缓,铁矿石需求暂时稳定,本周矿价止跌企稳。

兰格钢铁研究中心王静认为,压减粗钢产量背景下,铁矿石供需格局依然偏弱,价格重心将继续下移,但短期内,经过大幅调整,减产预期带来的市场风险充分释放,且钢厂的铁矿石库存处于相对低位,随着旺季到来,有一定补库需求,对价格形成支撑,市场有震荡反弹的可能。

货币政策对基建将有提振

王静认为,疫情发生以来,国内货币政策保持了独立性,没有大规模宽松,近几个月主要金融数据指标增速回落,流动性偏弱,一方面由于实体经济扩张放缓,融资需求较弱,一方面则是对基建的约束和房地产融资的限制。由于资金无法注入房地产、基建领域,并通过购销链条传导和流通,使钢材市场感觉资金偏紧。虽然目前个别房地产企业现金流极为紧张,但政策面对房地产调控放松的可能性不大,部分银行房地产行业贷款不良率上升,银行在对房地产企业贷款方面会更加谨慎,意味着宏观流动性仍难以注入房地产领域。

但目前情况有所变化。财政部近日发布上半年中国财政政策执行情况报告表示,将适度提速地方政府专项债券发行,用好地方政府专项债券资金,指导地方加强项目储备,推动今年底明年初形成实物工作量。支持扩大有效投资,保障重点项目建设资金需求,优化政府投资安排方式,增强投资增长后劲。

她预计,货币政策将与财政政策相配合,通过降准等方式,以适度流动性支持地方政府专项债发行提速,基建领域有望获取更多资金注入。

“经济复苏放缓的背景下,货币政策稳中偏松,支持实体经济,维持流动性平稳,对房地产仍将限制,对基建将有提振,同时更多资金流向中下游行业的中小微企业,整体有利于钢材需求稳定和资金面的改善,对钢材市场形成利好。”王静说。

她还谈到,需要注意目前正在召开的全球央行年会。“作为全球主要央行政策拐点的风向标,需关注其释放的政策信号以及预期影响。”

“金九”能否筑底上行

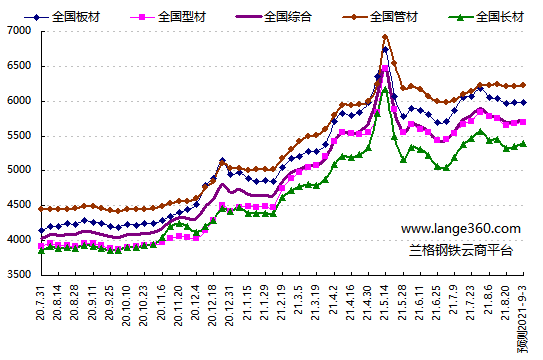

兰格钢铁研究中心葛昕介绍,2021年第35周(2021.8.23-8.27)兰格钢铁全国绝对价格指数为5711元,较上周上升0.30%,较去年同期上升39.72%。其中,兰格钢铁长材绝对价格指数为5351元,较上周上升0.47%,较去年同期上升37.55%;兰格钢铁型材绝对价格指数为5679元,较上周上升0.58%,较去年同期上升44.91%;兰格钢铁板材绝对价格指数为5975元,较上周上升0.15%,较去年同期上升40.96%;兰格钢铁管材绝对价格指数为6211元,较上周上升0.08%,较去年同期上升39.30%。

据兰格钢铁云商平台监测数据显示,2021年第35周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡盘整,与上周相比,上涨品种有所增加,持平品种有所增加,下跌品种明显减少。其中17个品种上涨,较上周增加14种;16个品种持平,较上周增加12种;10个品种下跌,较上周减少26种。国内钢铁原料市场震荡上涨,铁矿石价格上涨10-25元,焦炭价格上涨240元,废钢价格小幅震荡,钢坯价格上涨70元。

(兰格钢铁价格指数变化趋势图)

葛昕认为,国内钢材市场已经临近传统的“金九”旺季,但下游需求回暖态势并不明显,市场成交时好时坏,而且由于前期钢厂利润有所恢复,也使得钢厂的生产积极性有所增强,从而促使8月中旬大中型钢铁企业的产量有所回升。

他表示,进入下半年以来,下游需求的情况并不如预期,房地产行业被政策压制但依然保持韧性,但基建行业却远未达到预期,由此可见“金九”旺季市场需求的恢复能否如期到来依然存在不确定性。“但近日财政部表示将加快下半年预算支出和地方政府债券发行进度,这将传统需求旺季带来了一定提振效应。短期来看,国内钢市将呈现震荡筑底上行的局面。”

据兰格钢铁云商平台周价格预测模型数据测算,下周(2021.8.30-9.3)国内钢材市场价格将震荡上涨,长材市场价格将小幅上涨,型材市场价格将稳中上涨,板材市场价格稳中趋强,管材市场价格将震荡上涨。

葛昕表示,2021年第36周(8.30-9.3),兰格钢铁全国绝对价格指数预计在5725元,上涨14元;其中,兰格钢铁长材绝对价格指数为预计维持在5398元,上涨47元;兰格钢铁型材绝对价格指数预计在5699元,上涨20元;兰格钢铁板材绝对价格指数预计在5979元,上涨4元;兰格钢铁管材绝对价格指数预计在6226元,上涨15元。(刘丽丽)