|

|

|

来源:中国信托业协会

2021年2季度,中国经济持续稳定恢复,2季度GDP同比增长7.9%,经济发展呈现稳中加固、稳中向好态势。上半年高技术制造业增加值同比增长22.6%,新动能快速成长。随着资管新规过渡期临近结束,信托业的业务转型业已取得一定成效。融资类与通道业务继续压缩,房地产信托规模得到有力管控,资金投向不断优化,支持实体经济的力度不断增强。同时,标准化投资快速发展,主要得益于证券市场信托的持续发展,信托资产规模在2季度迎来资管新规颁布后的首次回升。随着转型成果的显现,行业发展方向愈加明晰。未来,信托公司应继续积极推动业务转型,以满足实体经济高质量发展和居民财富管理需求。

一、信托资产规模企稳回升,信托公司资本实力持续增强

(一)资管新规颁布后,信托资产规模首次回升

资管新规发布以来,信托业进入艰难转型阶段,信托资产规模从2017年4季度末的高点持续滑落。随着资管新规过渡期临近结束,信托资产规模渐趋平稳,并在2021年2季度首次出现回升。截至2021年2季度末,信托资产规模为20.64万亿元,与2020年2季度末相比,同比下降0.64万亿元,降幅为3.02%;与2021年1季度末相比,环比增加0.26万亿元,增幅为1.28%。

图1 信托资产规模变动情况

图1 信托资产规模变动情况从资金来源看,截至2021年2季度末,集合资金信托规模为10.37万亿元,同比增长0.76%,环比增长3.72%;集合资金信托占比为50.23%,同比上升1.89个百分点,环比上升1.19个百分点。单一资金信托规模为5.60万亿元,同比下降23.98%,环比下降6.21%;单一资金信托占比为27.15%,同比降低7.48个百分点,环比降低2.17个百分点。管理财产信托规模为4.67万亿元,同比增长28.89%,环比增长5.88%;管理财产信托占比为22.61%,同比上升5.60个百分点,环比上升0.98个百分点。

基于信托资产来源的占比变化,可以明显看到信托业转型的成果。资管新规颁布以来,在信托资产规模持续压缩的背景下,集合资金信托的规模整体保持平稳,但占比持续提高,2021年2季度末达到50.23%,首次突破50%,较2017年末(37.74%)上升12.49个百分点。同时,相对于资金信托而言,非资金类的资产来源即管理财产信托占比呈现上升趋势,较2017年末(16.53%)上升6.08个百分点。相较之下,以通道类业务为主的单一资金信托的规模和占比则经历了长时间的连续下降。截至2021年2季度末,单一资金信托的规模已不足2017年末高点时的一半,占比较2017年末(45.73%)大幅降低18.58个百分点。

图2 信托资产按资金来源分类的规模及其占比

图2 信托资产按资金来源分类的规模及其占比从信托功能来看,事务管理类信托规模和占比持续下降。截至2021年2季度末,事务管理类信托规模为8.87万亿元,较2017年第4季度的历史峰值(15.65万亿元)下降43.31%,同比下降7.41%,环比下降0.51%;事务管理类信托占比降低至42.98%,同比降低2.04个百分点,环比降低0.77个百分点。尽管事务管理类信托规模较2017年末大幅削减,但目前仍然居于首位。

投资类信托是信托公司向主动管理转型的重要领域。2020年2季度以来,投资类信托快速发展,规模迅速接近事务管理类信托。截至2021年2季度末,投资类信托规模增至7.64万亿元,同比大幅增长45.33%,环比增长8.96%;投资类信托占比升至37.00%,同比上升12.31个百分点,环比上升2.61个百分点。

在监管明确要求压缩融资类信托的情况下,融资类信托规模自2020年3季度以来连续下滑。截至2021年2季度末,融资类信托规模降至4.13万亿元,同比大幅下降35.92%,环比下降7.24%;融资类信托占比降至20.02%,同比降低10.27个百分点,环比降低1.84个百分点。

图3 信托资产按功能分类的规模及其占比

图3 信托资产按功能分类的规模及其占比(二)固有资产持续增加,贷款规模较快增长

截至2021年2季度末,68家信托公司固有资产总额为8353.54亿元,同比增长5.86%,环比增长1.67%。

从固有资产的运用方式来看,投资始终占据最重要的地位,且规模和占比都维持整体上升的趋势。截至2021年2季度末,投资规模为6824.61亿元,同比增长6.45%,环比增长3.32%;投资占比为81.70%,同比上升0.46个百分点,环比上升1.30个百分点。贷款规模为625.90亿元,同比大幅增长31.26%,环比增长5.54%;贷款占比为7.49%,同比上升1.45个百分点,环比上升0.27个百分点。货币类资产规模为431.76亿元,同比增长5.37%,环比下降9.16%;货币类资产占比为5.17%,同比微降0.02个百分点,环比降低0.62个百分点。

图4 固有资产主要运用方式的结构变化

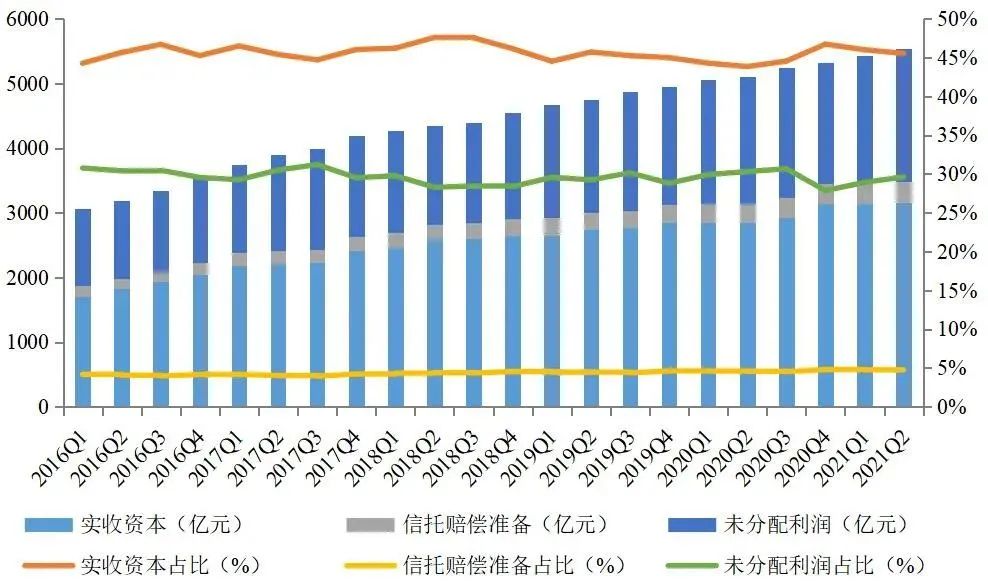

图4 固有资产主要运用方式的结构变化截至2021年2季度末,68家信托公司所有者权益总额为6925.22亿元,同比增长6.66%,环比增长1.45%。

从所有者权益的构成来看,实收资本和信托赔偿准备均出现较明显的增长。截至2021年2季度末,实收资本为3153.99亿元,同比增长10.78%,环比增长0.39%;实收资本占比为45.54%,同比上升1.69个百分点,环比降低0.48个百分点。

近年来信托赔偿准备呈现缓慢增长的趋势。截至2021年2季度末,信托赔偿准备为329.66亿元,同比增长11.37%,环比增长1.65%;信托赔偿准备占比为4.76%,同比、环比分别小幅上升0.20和0.01个百分点。在部分信托公司集中暴露消化前期信托项目风险积累的背景下,信托赔偿准备的增加有助于提高信托公司的风险应对能力。

截至2021年2季度末,未分配利润为2051.98亿元,同比增长4.28%,环比增长3.95%;未分配利润占比为29.63%,同比降低0.68个百分点,环比上升0.71个百分点。

图5 信托公司所有者权益的主要构成与占比

图5 信托公司所有者权益的主要构成与占比二、信托公司经营业绩改善,盈利能力恢复

随着新冠疫情加强管控,中国经济运行逐步回到正轨。疫情对信托公司的负面冲击得以减弱,全行业经营收入和利润同步增长。

(一)经营收入稳定增长,投资收益贡献度上升

截至2021年2季度末,信托公司实现经营收入602.31亿元,同比增长9.41%,保持连续增长的态势。

从收入结构来看,信托业务收入是信托公司最主要的收入来源,继续保持良好的稳定性。截至2021年2季度末,信托公司实现信托业务收入435.55亿元,同比增长8.52%;信托业务收入占比为72.31%,同比降低0.59个百分点。

2021年2季度,投资收益实现较快增长,同时占比也有所上升。截至2021年2季度末,信托公司实现投资收益133.37亿元,同比增长24.05%;投资收益占比为21.81%,同比上升2.28个百分点。

利息收入同样实现了较快的增长。截至2021年2季度末,信托公司实现利息收入30.83亿元,同比增长16.42%;利息收入占比为6.58%,同比上升1.76个百分点。

图6 信托公司经营收入主要构成与信托业务收入占比

图6 信托公司经营收入主要构成与信托业务收入占比(二)信托公司利润扭转颓势,实现连续正增长

2021年1季度信托公司利润扭转颓势实现正增长,2季度信托公司利润增长进一步提速。截至2021年2季度末,信托公司累计利润为395.86亿元,同比增长16.08%,增速较1季度提高7.36个百分点。同时,2季度利润同比增速超过营收增速(8.52%),表明信托公司营业成本有所压缩,经营质效有所提高,转型调整初现成效。

图7 营业收入与利润总额当年累计值及其同比增速

图7 营业收入与利润总额当年累计值及其同比增速三、资金信托投向和运用方式持续优化

2021年是“十四五”规划的开局之年,也是我国第二个百年奋斗目标的起始之年。信托业需要抓住历史机遇,在供给侧结构性改革的大背景下,把握中国经济发展趋势,充分发挥信托优势,不断加大对实体经济的支持力度。

(一)资金投向结构优化,证券市场信托增长显著

截至2021年2季度末,资金信托规模为15.97万亿元,同比下降9.56%。截至2021年2季度末,从资金信托在五大领域占比来看,排序分别是工商企业(30.00%)、证券市场(17.52%)、基础产业(13.42%)、房地产业(13.01%)、金融机构(11.97%)。

图8 资金信托按投向分类的规模及增长情况

图8 资金信托按投向分类的规模及增长情况1、工商企业

长期以来,工商企业信托稳定占据资金信托投向的第一位,是信托支持实体经济的直接体现。截至2021年2季度末,投向工商企业的资金信托余额为4.79万亿元,同比下降13.90%,环比下降2.00%;工商企业信托占比为30.00%,同比降低1.51个百分点,环比降低0.62个百分点。伴随资金信托整体规模的收缩,工商企业信托规模有所减少。尽管如此,作为信托支持实体经济最直接的途径,工商企业信托占比仍稳居第一位。

2、证券市场

证券市场是资金信托投向的第二大领域。截至2021年2季度末,投向证券市场的资金信托余额为2.80万亿元,同比增长35.39%,环比增长15.17%;证券市场信托占比升至17.52%,同比上升5.82个百分点,环比上升2.31个百分点。其中,投向股票、债券和基金的规模分别为0.65万亿元、1.91万亿元和0.24万亿元,同比增长分别为13.07%、51.83%和2.24%,各自的占比分别为4.09%、11.94%和1.50%。可以发现,证券市场信托的增长主要源自投向股票和债券资金信托产品,尤其是投向债券的资金信托产品同比大幅增长。

标准化是金融行业发展的重要趋势,能够使金融资源得到更高效合理的配置,进而更好的支持实体经济。《信托公司资金信托管理暂行办法(征求意见稿)》对非标资产的投资比例做了明确限制。在政策的引导下,预计证券市场信托的规模和占比将持续提升。

3、基础产业

截至2021年2季度末,投向基础产业的资金信托余额为2.14万亿元,同比下降25.87%,环比下降7.52%;基础产业信托占比降至13.42%,同比降低2.95个百分点,环比降低1.09个百分点。

尽管基础产业信托近期发展受到一定的阻碍,但在新基建的发展理念下,基础产业信托仍有较大发展空间。然而,从传统基建领域转向新基建领域转变的过程中,信托公司将面临现有专业能力和专业工具与新基建需求难以匹配的难题。因此,信托公司需要积极推动新基建相关的专业能力建设,并根据新基建的实际需求创新业务模式和专业工具,积极为新基建项目提供资金和服务支持。

4、房地产业

在“房住不炒”的政策定位下,监管对房地产行业的管控持续加码,融资条件也不断收紧,投向房地产的资金信托持续下滑。截至2021年2季度末,投向房地产业的资金信托余额为2.08万亿元,同比下降16.94%,环比下降4.39%;房地产业信托占比降至13.01%,同比降低1.16个百分点,环比降低0.60个百分点。

房地产行业调控升级有助于防范金融资源过度集中,避免由此带来的资源浪费和潜在系统性金融风险。同时,房地产信托业务规模和占比的压降,有助于信托公司积极推动业务转型,将更多资金投入经济转型升级的重点领域,更好地发挥信托服务实体经济高质量发展的职能。

5、金融机构

截至2021年2季度末,投向金融机构的资金信托余额为1.91万亿元,同比下降15.67%,环比下降4.15%;金融机构信托占比降至11.97%,同比降低0.87个百分点,环比降低0.52个百分点。

资管新规以来,信托行业去通道效果显著。当前投向金融机构的资金信托规模较2017年末的高点(4.11万亿元)已压缩过半,资金空转现象明显减少,在提高金融效率的同时,有助于减少资金链条过长隐匿的风险。

(二)资金运用方式优化,贷款占比继续减少

从资金信托的资金运用方式来看,贷款(32.27%)、可供出售及持有至到期投资(27.48%)和交易性金融资产投资(17.84%)排名前三。

在信托业务转型的背景下,贷款规模已经持续8个季度缩减。截至2021年2季度末,贷款规模为5.15万亿元,同比大幅下降27.01%,环比下降6.78%;贷款占比降至32.27%,同比降低7.72个百分点,环比降低2.35个百分点。

买入返售同样出现大幅缩减。截至2021年2季度末,买入返售规模为0.52万亿元,同比大幅下降27.64%,环比下降9.26%;买入返售占比降至3.24%,同比降低0.81个百分点,环比降低0.33个百分点。

受益于证券市场信托的快速发展,交易性金融资产投资规模自2020年3季度开始迅速增长。截至2021年2季度末,交易性金融资产投资规模增至2.85万亿元,同比大幅增长35.17%,环比增长12.15%;交易性金融资产投资占比达到17.84%,同比上升5.90个百分点,环比上升1.93个百分点。

图9 资金信托各类运用方式占比变化情况

图9 资金信托各类运用方式占比变化情况四、转型成果显现,行业发展方向日渐明晰

(一)坚定转型方向,稳妥度过资管新规过渡期

资管新规过渡期临近结束,信托业转型已经取得一定成效。不符合监管要求的通道业务持续压缩,非标投资明显减少,资金投向不断优化,标准化投资快速发展,主动管理能力逐步加强。同时,随着疫情影响的消退,各信托公司的盈利能力也得到修复,行业整体展现出良好的发展态势。在资管新规过渡期的最后关头,信托公司应明确自身定位,坚定转型方向,以满足实体经济高质量发展需求和居民财富管理需求为导向,继续积极推动各项业务的转型升级,稳妥度过资管新规过渡期。

(二)有的放矢,支持实体经济高质量发展

“十四五”规划指出我国发展仍然处于重要战略机遇期,在新一轮科技革命和产业变革深入发展的背景下,我国已转向高质量发展阶段。与此同时,我国发展不平衡不充分问题仍然突出,重点领域关键环节改革任务仍然艰巨。在此背景下,信托业必须抓住中国经济发展的主旋律,针对国家重点发展的“两新一重”等战略性领域的实际需求,创新服务工具,更好的支持实体经济高质量发展,也藉此奠定行业自身可持续健康发展的基础。

(三)提升专业能力,服务居民财富管理需求

财富管理业务是信托公司回归本源的重要依托。中国经济社会的持续发展,带来了居民收入的快速增长,居民财富管理需求也随之增加。凭借资产隔离和灵活性等信托制度优势,信托公司将成为财富管理业务的核心参与主体。然而,客户财富管理需求的复杂性和综合性,决定了财富管理业务具有相当高的专业门槛,当前信托公司在财富管理方面专业能力的不足将成为限制业务发展的主要桎梏。信托公司需真正树立以客户为中心的服务理念,基于客户全生命周期需求,不断创新服务工具,提升专业服务能力,满足客户多样化的财富管理需求。

(四)提高投研实力,积极发展标准化信托业务

资本市场深化改革的环境为信托公司带来了标准化资产投资机遇,信托公司能够充分发挥信托资产的本源属性,发展直接融资业务,促使金融市场投融资结构与实体经济发展结构相匹配,形成良性互动且高效运转的金融与实体经济资金融通格局。信托公司发展标准化信托需以资金端需求为导向,根据客户的不同特征和不同需求创设个性化的金融产品和服务。同时,信托公司在短期可以集中精力开发资产配置模式,稳步发展底层标的资产的自主投研实力,为长期覆盖全方位资产类别的投资运作能力打好基础。

(五)碳交易市场正式启动,绿色信托空间进一步扩展

实现碳达峰、碳中和是中国向世界作出的庄严承诺,也是一场广泛而深刻的经济社会变革。生态优先、绿色发展,协同推进经济高质量发展和生态环境高水平保护,将成为未来中国经济发展的重要命题。2021年2月,中航信托参与设立了首单主要投资于碳市场的“碳中和”主题绿色信托计划。2021年4月21日,中海信托与中海油能源共同宣布,全国首单以CCER为基础资产的碳中和服务信托——“中海蔚蓝CCER碳中和服务信托”正式成立。2021年7月11日,中融信托首单碳交易CCER投资信托成功落地,为碳市场的建设和开启提供了助力。兴业信托作为国内首批系统性开展绿色业务的信托公司,目前已形成涵盖绿色信托传统融资、绿色并购投融资、绿色股权投资等多个业务种类的绿色金融产品与服务体系,累计投放绿色投融资规模破1000亿元。随着绿色发展不断渗入经济社会的各个方面,绿色信托的发展空间将进一步扩展,为信托公司的业务转型带来新的机遇。

作者:西南财经大学信托与理财研究所所长 翟立宏