|

|

|

导语

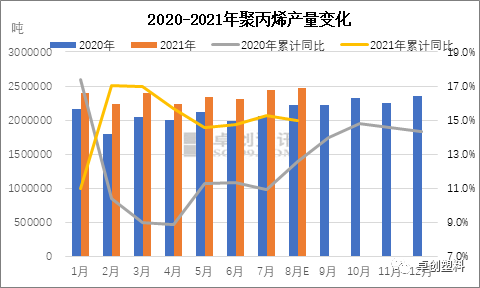

随着产能的不断扩增及去年投产装置产量的稳定释放,2021年上半年聚丙烯产量呈现明显增长态势。进入三季度,青岛金能化学、辽阳石化、古雷石化、浙江石化等新产能即将投放,聚丙烯供应宽松预期逐步增强。7月份PP装置在检修集中,加之原计划7月投产的新装置均出现推迟情况,月内供应压力略小于前期。8月份来看,检修继续作用市场,新产能产量释放力度有限,供应仍有缓和空间。

开工:7月开工保持低位 8月或难有显著提升

7月份PP行业整体开工在86.90%,较6月份提升1个百分点左右,但处于年内相对低值空间,8月初来看,开工负荷依然保持在86%左右水平。8月份PP装置检修仍比较集中,尤其齐鲁石化、东华能源(宁波)、神华榆林等装置迎来大修,停车时间较长,整体预计8月国内聚丙烯装置检修损失量约在29.24万吨,略高于7月份检修损失量。另外,8月份新产能产量释放预期有限,预计PP行业开工负荷将在86%-87.5%的水平。

产量:新产能释放进程偏缓 累计增长相对平稳

随着新产能的不断扩增及去年投产装置产量的稳定释放,2021年上半年聚丙烯产量呈现明显增长态势,透过数据来看,2-4月产量累计同比增长在16%-17%,但5-7月份随着检修装置的增多,产量累计增速始终保持在15%左右。8月份来看,新产能方面,青岛金能化学45万吨/年PP装置月初短暂试车后暂停等原料,最新预计8月20日左右开车;古雷石化30万吨/年PP装置预计下周后期开启(目前上游裂解装置尚未开);辽阳石化30万吨PP装置预计也是在8月20日左右开,整体上,因8月份新产能投放集中在下旬,预计产量释放有限,叠加检修集中,月内产量增长暂时难显著放大,预计累积增速保持在15%左右水平。

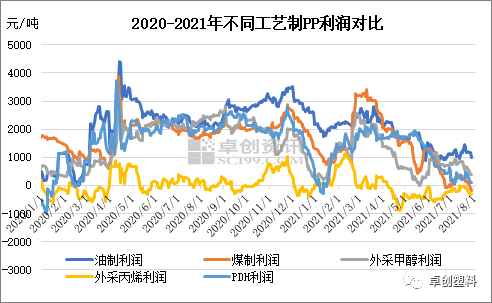

利润:“油、煤”强势预期暂减弱 但整体盈利改善有限

7月份国内油制聚丙烯的理论利润情况较6月份有所扩大,月内平均毛利在1174元/吨。短期来看,全国公共卫生事件对原油需求产生了一定利空,原油强势局面或暂时有所减弱,但PP自身销售欠佳,企业理论盈利或难有大的改观。煤炭价格的强势令7月煤制PP利润明显下滑,月内煤制PP利润均价185元/吨,较上月压缩433元/吨。8月份来看,减碳政策似有放缓,且随着煤炭国内局部地区新增产能陆续释放,预计供应将有所增加,煤炭价格强势局面或有所缓解,但企业同样面临PP自身销售欠佳的现状,盈利难有较大改善,煤制聚丙烯低盈利情况下对市场亦有支撑。

丙烷价格依然偏高,7月份PDH制聚丙烯利润继续压缩至261元/吨,较上月降低458元/吨。目前来看,丙烷供应格局并未根本改变,进口成本面支撑依然突出,后期PDH制聚丙烯企业仍将面临较大的成本压力,或对价格有支撑。

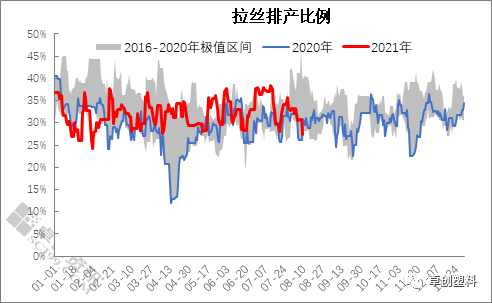

大厂检修叠加结构性调整 拉丝排产处在低位

7月份受部分装置停车检修影响,PP拉丝生产比例下降较明显,8月初来看,受神华榆林、齐鲁石化等装置检修影响,拉丝比例仍在相对低位,加之处在交割换月期,市场拉丝货源不多,存在一定支撑。从结构上来讲,进入8月份,薄壁注塑、均聚注塑、纤维等品种订单有望改善,下旬,共聚领域亦会逐步有所启动,可适当关注上游企业排产上的倾斜。整体上,8月中上旬拉丝排产率应该会处在相对适中水平。

通过以上生产企业的运行情况看,聚丙烯供应暂无明显增加,集中检修对于上游的利好会持续,新装置产量集中释放压力可能会延后至9月份。成本端虽有一定的走弱,但支撑依然强烈,近期上游煤炭、甲醇制聚丙烯利润压缩较多,短期可适当关注上游成本的变化。另PP处在需求淡季,订单一般,本周薄壁、均聚注塑略有好转迹象,后期可重点关注需求的变化,尤其是8月后期旺季启动情况。

文|宁晓琴

来源|卓创资讯

上一条:2021年7月国内聚丙烯产量简析