|

|

|

2021年08月14日 工业品-有色:铜

矿山罢工干扰,国内需求缓慢改善,

铜价震荡偏强运行

观点概述:

宏观上,从非农就业数据好、CPI数据符合预期增速减缓、到PPI数据超预期、续请失业金人数好于预期,伴随的是美元涨-跌-涨,美联储尚未宣布政策收缩之前,市场不断根据经济数据揣测联储收缩的节奏,放心去多的日子已经过去。

供给端,矿端的干扰仍在,废铜供应偏紧。智利铜矿Caserones工会计划罢工,智利Andina铜矿工人们拒绝了最新的合同,投票决定罢工。Escondida铜矿的工人同意签署一份新合约,罢工避免。但后续仍有密集的劳资合同到期,仍有潜在罢工威胁增多的可能;疫情影响,废铜制杆产能扩张,废铜的供给阶段偏近,精废价差回落。

需求端,国内需求缓慢改善,欧美扩张持续但有所放缓。国内8月空调排产有所回升,库存持续去化,现货维持升水。欧美制造业PMI仍然处于显著扩张状态,但强度有所回落。

综合来看,宏观上最宽的日子即将过去,供给上矿端干扰支撑,需求端国内有所改善,海外仍能偏强维持,全球显性库存缓慢下滑,预计铜价震荡偏强运行,但强度不似上半年强劲。

策略建议:

趋势:逢低做多;

跨期:观望;

跨市:观望

风险提示:

需求严重不及预期;

其他宏观风险;

一

一周宏观与行业重要消息

1、 市场不断根据经济数据揣测联储收缩节奏,方向去的多的日子已经过去

从非农就业数据好、CPI数据符合预期增速减缓、到PPI数据超预期、续请失业金人数好于预期,伴随的是美元涨-跌-涨,美联储尚未宣布政策收缩之前,市场不断根据经济数据揣测联储收缩的节奏。

1)、通胀:CPI符合预期,PPI超预期

美国 7月 CPI年率未季调,实际值: 5.40% 前值: 5.40% 预测值: 5.30%;美国 7月 核心CPI月率未季调,实际值: 0.30% 前值: 0.90% 预测值: 0.40%。

美国 7月 核心PPI年率:实际值: 6.20% 前值: 5.60% 预测值: 5.60%。美国 7月 PPI年率:实际值: 7.80% 前值: 7.30% 预测值: 7.20%。

2)、就业:就业继续好转

美国截至7月31日当周 续请失业金人数,实际值: 286.60万 前值: 293万 预测值: 290万。美国6月职位空缺数升至1010万的纪录新高,并超过预期。

3)、美国基建法案进展:美国参议院以69比30的票数通过总额1万亿美元的基础设施法案,提交给众议院。

4)、美联储官员观点:

堪萨斯城联储行长:鉴于劳动力市场料继续取得增长,现在是时候收缩货币刺激措施了;

里士满联储行长:几个月内有望达到缩减购债的条件;

美联储卡普兰:如果经济在现在和9月会议之间如我所预期的那样发展,那么赞成在9月会议上宣布一项计划,并在10月开始逐步减少购债,希望在8个月内实现缩债,更愿意加快(缩债)步伐。

美联储官员乔治:现在是时候收缩货币刺激措施了。堪萨斯城联储主席乔治称,美联储需要采取行动削减货币刺激规模,理由是劳动力市场料将继续取得增长。

2、罢工:Caserones、Andina决定罢工, Escondida罢工威胁解除

1)政府调解失败,智利铜矿Caserones工会计划周二罢工:据最新消息,Caserones的政府调解失败,计划从周二开始罢工。2020年Caserones铜精矿产量10万吨,阴极铜产量2万吨。

2)智利Andina铜矿工会:工人们拒绝了最新的合同, 工人投票决定罢工。

3)全球最大铜矿Escondida铜矿的工人同意签署一份新合约,避免了罢工。

二

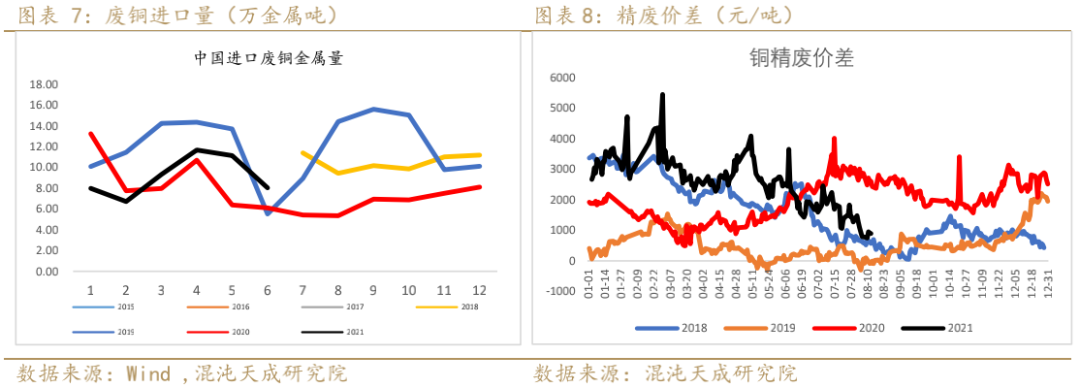

供给端:罢工干扰仍在,废铜供应偏紧

1、 铜精矿及废铜:

1)、精矿TC延续回升

2)、矿山:Caserones、Andina决定罢工, Escondida罢工威胁解除,后续仍有罢工干扰

矿山罢工:政府调解失败,智利铜矿Caserones工会计划罢工,智利Andina铜矿工会宣布,工人们拒绝了最新的合同, 工人投票决定罢工。另外Escondida铜矿与工会就新合同初步达成协议,罢工风险解除。但后续10月仍有密集的矿山劳资合同到期,潜在罢工威胁仍存。

智利:1-6月铜产量283.2万吨,同比下滑0.96%。

秘鲁:秘鲁能源和矿产部的数据显示,秘鲁1-6月铜产量为108万吨铜,同比增长14.1%。主要铜企产量增幅在3.7%至64%之间波动。

3)、废铜偏紧,铜精废价差回落

2、冶炼端:TC回升,硫酸价格不断走高,冶炼利润改善

3、进口:进口窗口接近开启,报关流入增多

三

铜材加工与终端消费:国内需求缓慢改善,欧美扩张持续但有所放缓

1、铜下游消费结构

2、7月铜材开工低于去年同期水平,但往年同期水平逐渐趋近

3、7月铜杆开工环比有所回升,但依旧低于去年同期水平

4、板带箔开工率明显高于近年同期水平

5、电源投资有待释放

6、基建:6月累计同比数据继续回落

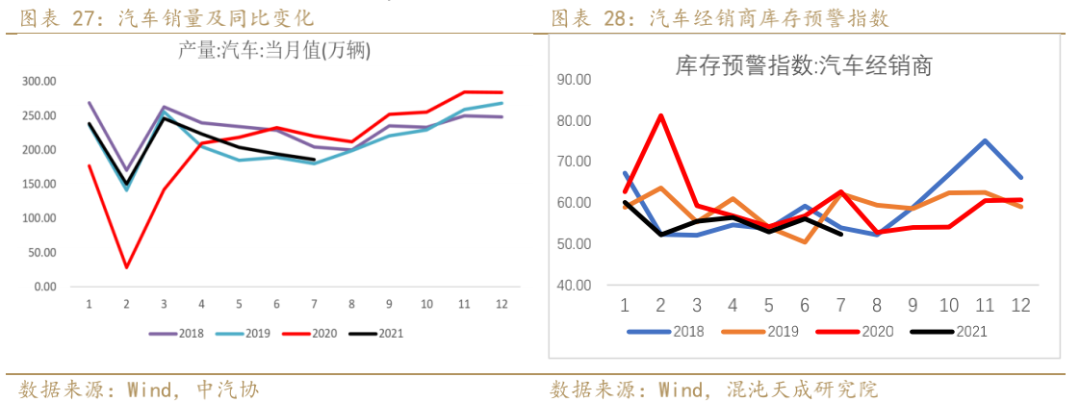

7、汽车:芯片依旧是制约因素,汽车产出同比下滑明显

8、空调:8月重点企业空调排产与去年生产实绩同比有所提升 ,外销表现持续强劲

9、集成电路产量表现持续强劲

10、欧美制造业仍在扩张,但扩张强度有所减弱,汽车产量仍受芯片紧张压制

四

库存与月差:

1、全球铜显性总库存(包括保税区):全球显性库存缓慢回落

2、报关流入增多,保税库存下降,交易所期货库存仍旧偏低水平

3、cu00-cu02转为近月升水

4、LME库存暂稳,LME0-3 contango扩大

五

铜与原油及美元指数

1、 铜与美元指数:美元上升暂缓,铜价震荡调整

2、铜与原油

六

CFTC非商业空头持仓回落

七

技术走势

八

结论

宏观上,从非农就业数据好、CPI数据符合预期增速减缓、到PPI数据超预期、续请失业金人数好于预期,伴随的是美元涨-跌-涨,美联储尚未宣布政策收缩之前,市场不断根据经济数据揣测联储收缩的节奏,放心去多的日子已经过去。

供给端,矿端的干扰仍在,废铜供应偏紧。智利铜矿Caserones工会计划罢工,智利Andina铜矿工人们拒绝了最新的合同,投票决定罢工。Escondida铜矿的工人同意签署一份新合约,罢工避免。但后续仍有密集的劳资合同到期,仍有潜在罢工威胁增多的可能;疫情影响,废铜制杆产能扩张,废铜的供给阶段偏近,精废价差回落。

需求端,国内需求缓慢改善,欧美扩张持续但有所放缓。国内8月空调排产有所回升,库存持续去化,现货维持升水。欧美制造业PMI仍然处于显著扩张状态,但强度有所回落。

综合来看,宏观上最宽的日子即将过去,供给上矿端干扰支撑,需求端国内有所改善,海外仍能偏强维持,全球显性库存缓慢下滑,预计铜价震荡偏强运行,但强度不似上半年强劲。

有色组:

李学智

15300691593

lixz@chaosqh.com

从业资格号:F3072967

投资咨询号:Z0015346

求真/细节/科技/无界

邮箱:yjy@chaosqh.com

● 扫码关注我们!

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

THE