|

|

|

原标题:A股真正的小市值股票代表——中证1000指数 来源:老罗话指数投资

01

中证1000指数——A股真正的小市值股票代表

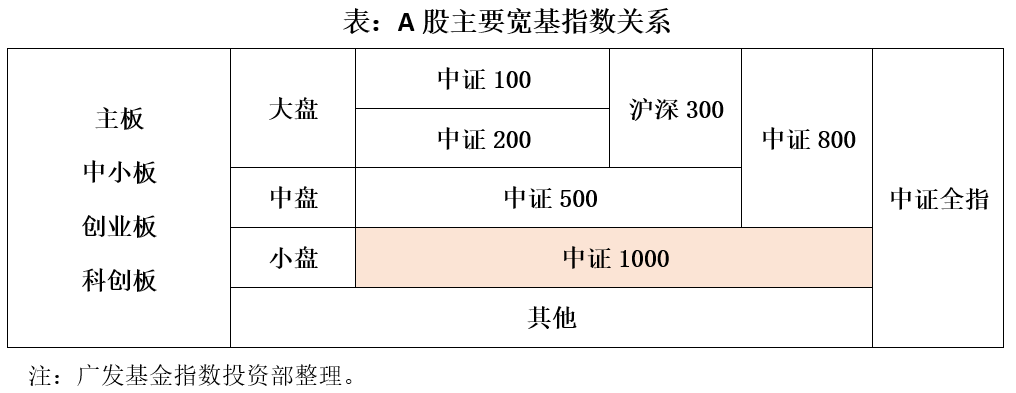

中证1000指数由全部A股中剔除中证800指数成份股后,规模偏小且流动性较好的1000只股票组成,与沪深300和中证500等指数形成互补,综合反映中国A股市场中一批小市值公司的股票价格表现。

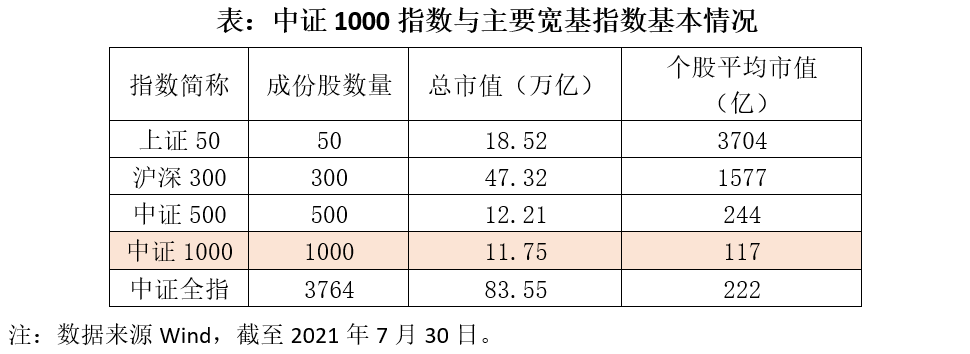

该指数于2014年10月17日由中证指数公司发布,以2004年12月31日为基日,基点为1000点。相较于沪深300大蓝筹以及中证500中盘股的特征,中证1000指数呈现出显著的小盘股特征,截至2021年7月30日,其总市值11.75万亿,个股平均市值117.50亿。中证1000指数与中证100、沪深300、中证500、创业板以及科创板等指数共同组成了A股市场最为核心的宽基指数体系。

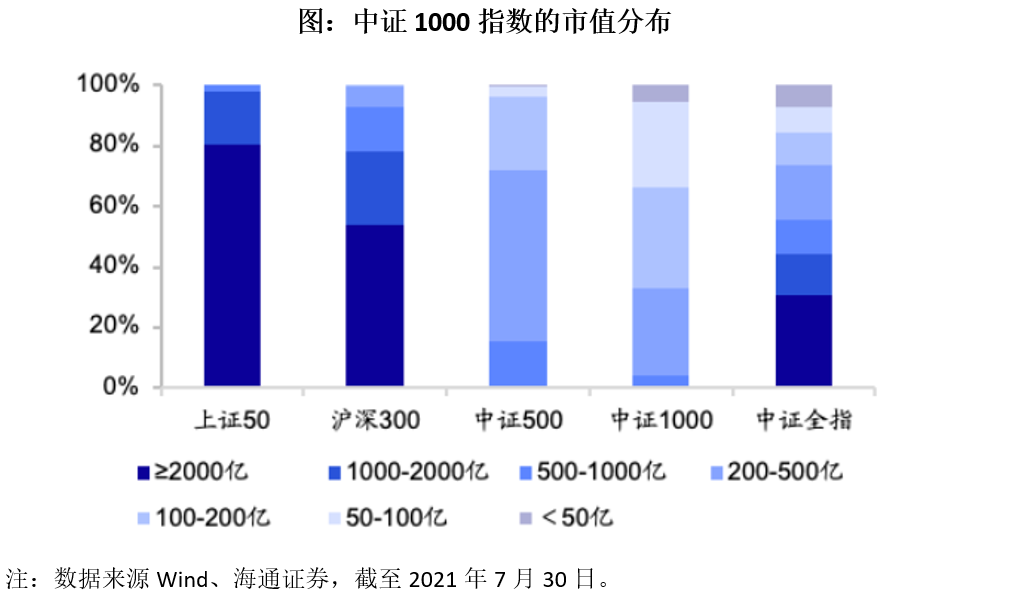

进一步分析成份股市值分布可知,目前指数成份股市值均值与中位数分别为117.5和84.9亿元,与沪深300和中证500等大中盘宽基指数差距明显;从市值分布来看,集中分布在50-100亿、100-200亿和200-500亿区间,小市值特征鲜明。

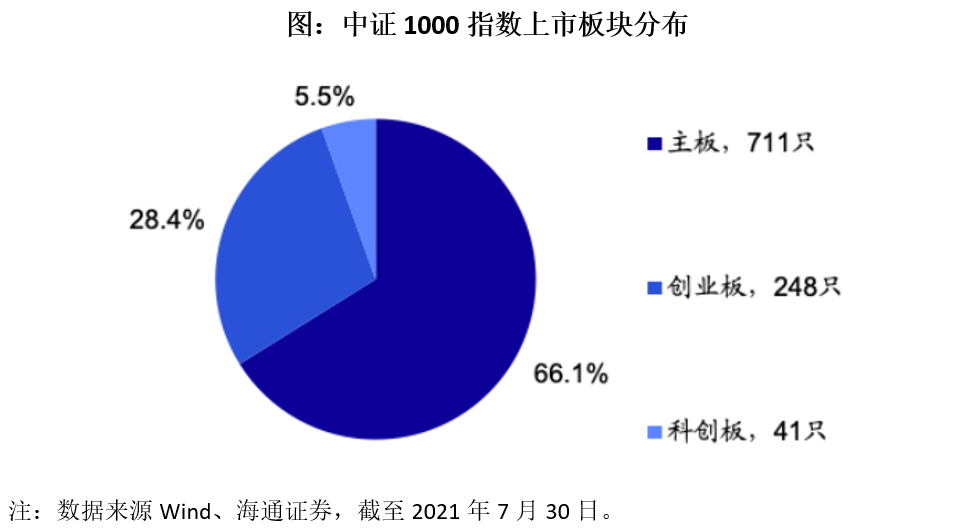

从上市地来看,中证1000指数成份股中387只为上交所上市股票,占指数权重的37.2%;613只为深交所上市股票,占指数权重62.8%。从上市板块来看,科创板和创业板成分股数量分别为41只和248只,权重合计占比超1/3;整体而言,中证1000指数更加侧重捕捉深市新兴产业及创新创业企业的成长性。

02

中证1000指数行业分布与主要成份股

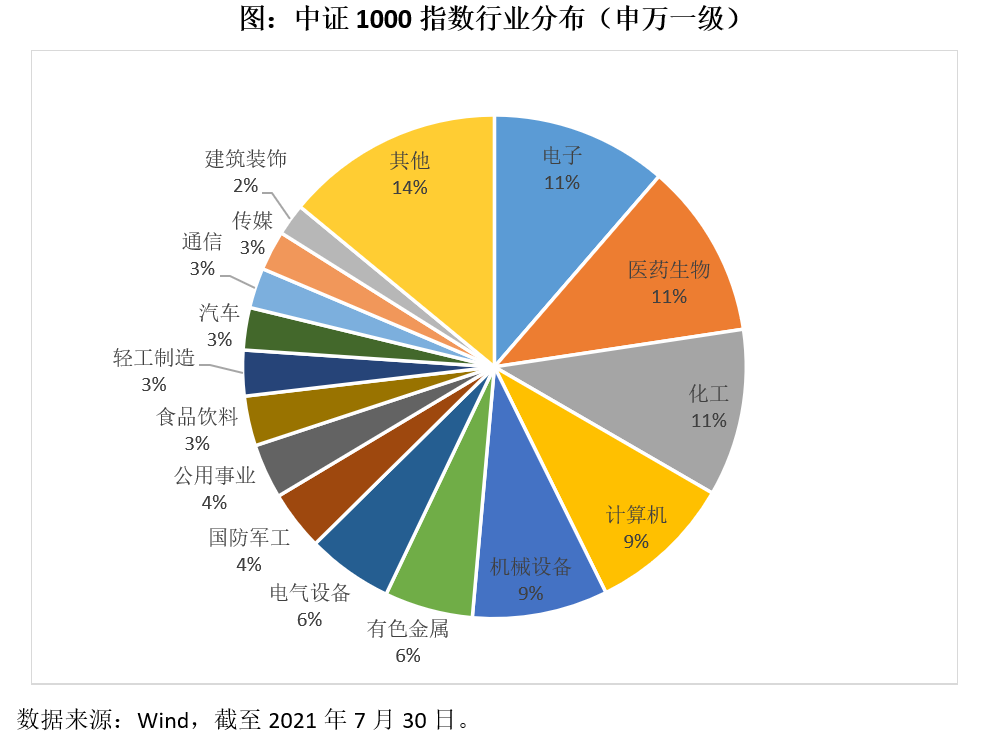

相比上证50、沪深300等指数行业以金融地产为主,中证1000指数行业分布非常均衡,以电子、医药生物、计算机等成长性较强的细分领域以及化工、机械设备、有色金属等周期行业为主,同时行业分布也相对较为分散。按照申万一级行业分类,指数中权重占比最大的行业分别是电子(11%)、医药生物(11%)和化工(11%)。总体而言,中证1000指数成份股大多属于成长性较高、盈利能力强的行业,与我国科技、制造强国的战略发展方向相契合。

就成份股权重分布而言,由于中证1000指数成份股数量多达1000只,所以个股分布十分均衡,有利于分散风险。其中权重第一大成份股华测检测占比为0.73%,权重前10大成份股占比合计5.56%。指数分散的权重分布能够有效地反映沪深市场小市值上市公司的整体走势,不会如其他宽基指数一样被少数重仓股主导。

03

中证1000指数历史表现

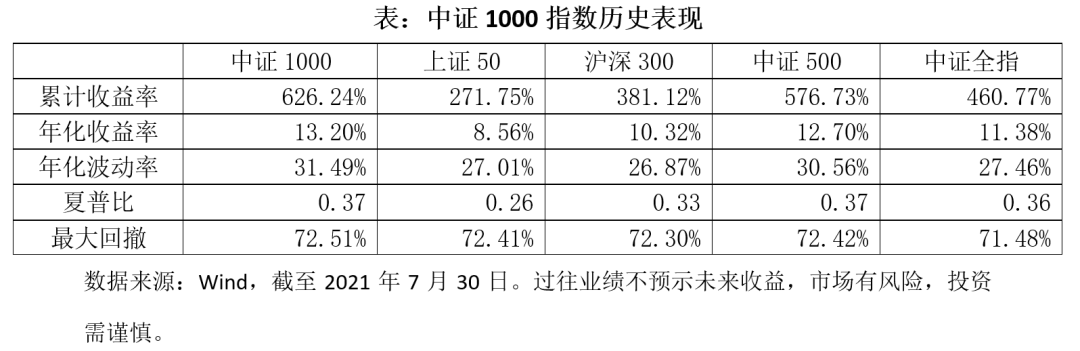

就收益率而言,中证1000指数自基日(2004.12.31)以来至2021年7月30日,累计收益率达到626%,年化收益率13.20%,领先同期上证50、沪深300、中证500、中证全指等市场代表性宽基指数。

从波动性方面看,中证1000指数有着显著的高波动特征,历史年化波动率达到31.49%,高于市场其他主要宽基指数。

综合收益率与波动率,中证1000指数的夏普比率为0.37,仍然领先其他宽基指数,所以可以将中证1000视为“高收益、高波动”宽基指数代表。

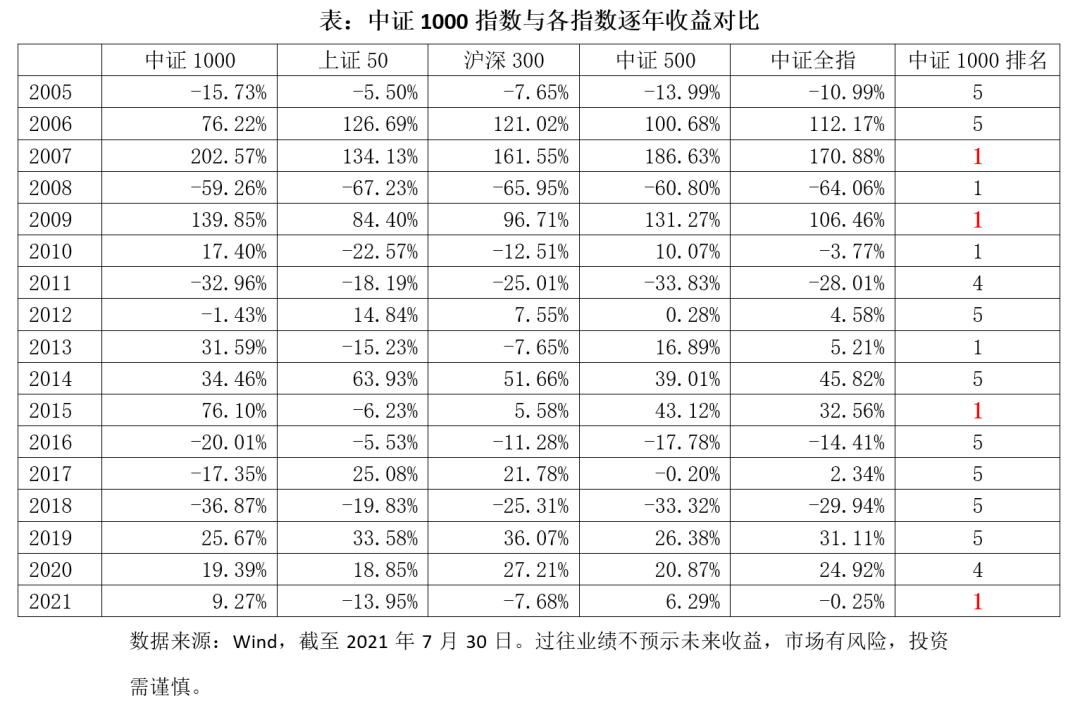

我们还统计了2005以来市场主要宽基指数的年度涨跌幅,并进行年度排名。可以看到,在一些牛市行情,例如2007年、2009年、2015年等,小票表现非常强势,中证1000的收益也大幅超越市场其他宽基指数。今年以来,中证1000上涨9.27%(同期沪深300下跌7.68%,大小盘出现了明显分化),在各大宽基指数中表现也排名第一,我们认为在市场流动性收紧预期趋缓的大背景下,具有成长属性的小票或将有相较大盘股的超额收益,因此中证1000的强势表现或将贯穿全年。

04

细分行业预期景气度较高,指数成长性好

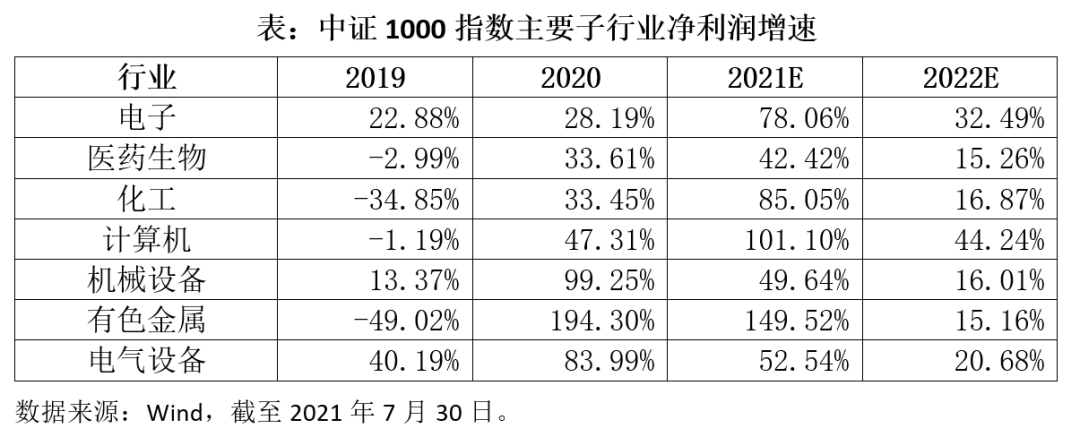

进一步分析可以发现,中证1000指数相关细分行业2020年净利润增速都保持在较高水平,例如有色金属和机械设备2020年净利润增速分别为194.30%和99.25%。并且根据Wind的预测数据,各行业未来两年净利润仍将保持高速增长。例如计算机行业2021年和2022年预期净利润增长率分别为101.10%和44.24%,景气度非常高。

细分行业高景气度也推动了整个中证1000指数在未来两年内维持较好的成长性,2021年和2022年中证1000指数预期净利润增长率或将分别达到91.66%和12.17%,预期每股收益增长率也或将分别达到81.19%和94.02%。

05

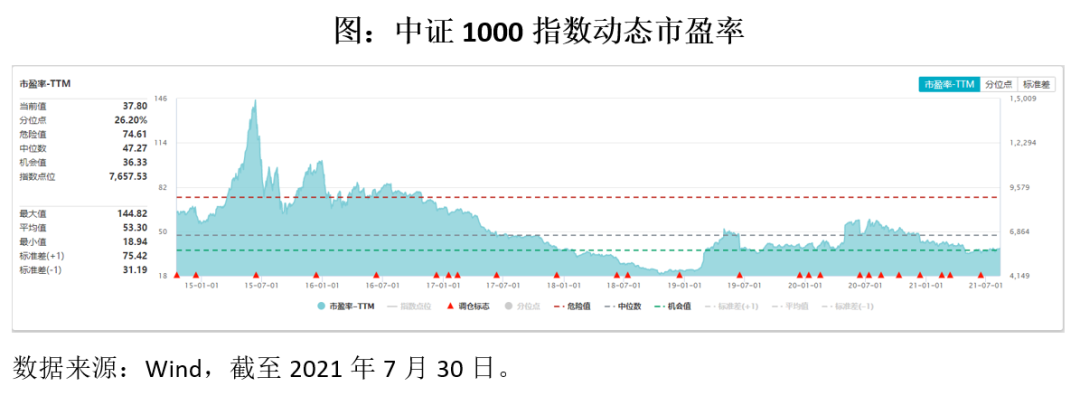

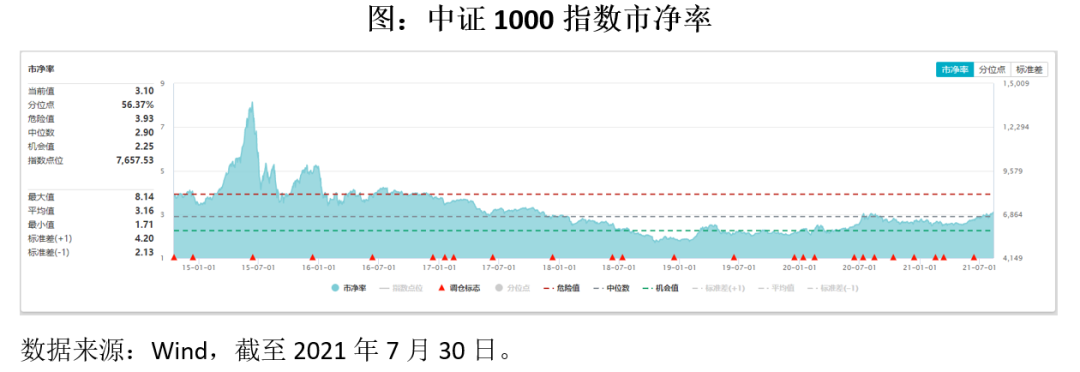

指数处于历史中低估值区间

截至2021年8月12日,中证1000指数动态市盈率为37.80倍,位于指数发布以来26.20%分位水平;市净率为3.10倍,位于指数发布以来56.37%分位水平;指数整体估值处于历史中低位水平。

06

当下为什么建议客户配置中证1000?

(1)企业盈利处于上行期,中证1000业绩弹性较大

2021Q1,我国GDP同比增长18.3%,与2019Q1相比增长10.3%,国内经济已恢复至疫情前水平。同时,随着美国疫苗接种不断推进,以及财政刺激政策的落地实施,前期受重创的服务业也将快速复苏,美国经济复苏进度或继续加快。

本轮盈利周期在时间和空间上都没走完,担忧盈利见顶为时尚早。从历史经验来看,在经济复苏和盈利上行周期中,中证1000指数所代表的小盘股往往能够获得更高的业绩涨幅。随着盈利的继续回升,中证1000的利润增速有望继续领先。

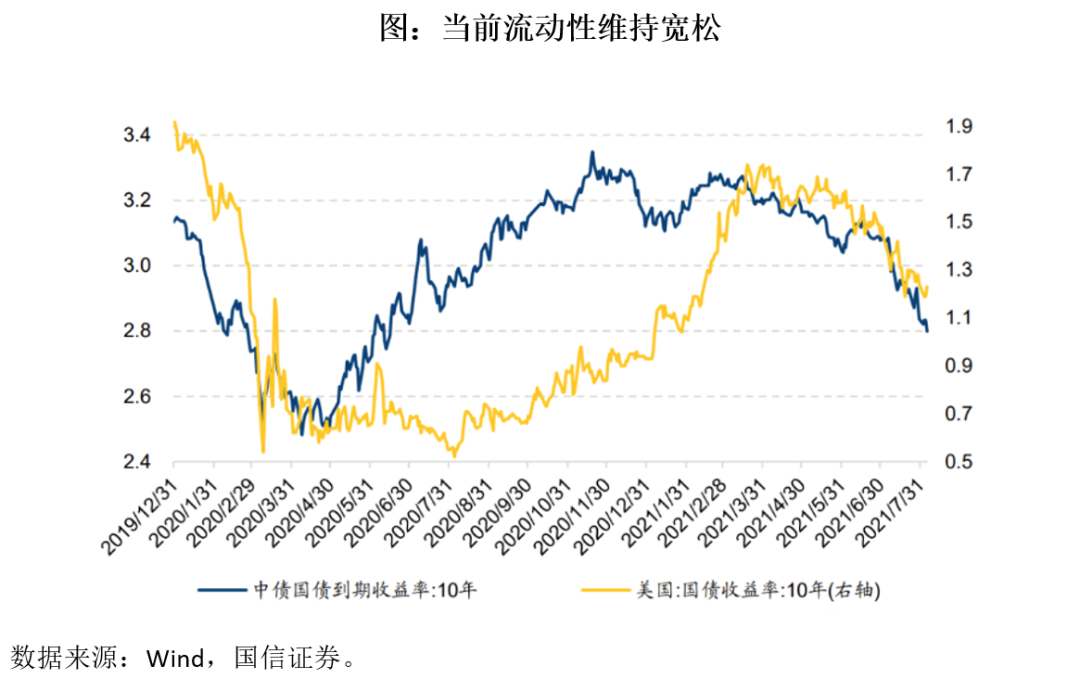

(2)宽松流动性有利于小盘股

美联储货币紧缩难以落地,没有急转弯的迹象,美债收益率持续下行。国内超预期降准,利率维持低位。2021年7月7日召开的国务院常务会议提到,“决定加大金融对实体经济支持”、“适时运用降准等货币政策工具”。截至7月9日晚间,央行宣布于7月15日下调金融机构存款准备金率0.5个百分点。随着此次降准,下半年货币政策边际收紧可能进一步减小,未来短期内流动性依然易松难紧,货币市场利率保持在较低利率区间。在流动性宽松的环境中,中证1000指数具有较大的弹性。

(3)小市值因子或将卷土重来

近年来,随着机构投资者占比的持续提升,小市值效应逐渐失效。但2021 年以来,伴随着权益市场波动加剧,结构分化严重,核心资产出现大幅回调,以中证1000/沪深300指数的相对强弱来看,小盘股再度走强,领涨市场。截至 2021年7月30日,中证1000指数今年累计收益达9.27%,相对沪深 300 指数的超额收益显著。同时,根据海通金工因子拥挤度模型,当前小市值因子的拥挤度处于历史较低水平,小盘股目前具备较高的配置价值。

(4)中证1000与其他指数成份股重合度低,可作为分散风险的工具

当前市场中常见宽基指数前十大成份股持仓重合度较高。其中,招商银行、中国平安、贵州茅台、中国中免等多只超大市值股票均出现在沪深300、上证50、上证指数和中证100四只宽基指数的前十大重仓股列表中,其他在指数重仓股中出现频率较高的股票还包括兴业银行、格力电器、恒瑞医药、美的集团、五粮液、隆基股份等,上述重仓股的动态市盈率估值历史分位数都相对较高,部分已达到历史极高分为水平,或面临一定回调风险。而中证1000指数前十大成份股与其他指数前十大成份股并无重合,可作为分散大盘股指风险的投资工具。

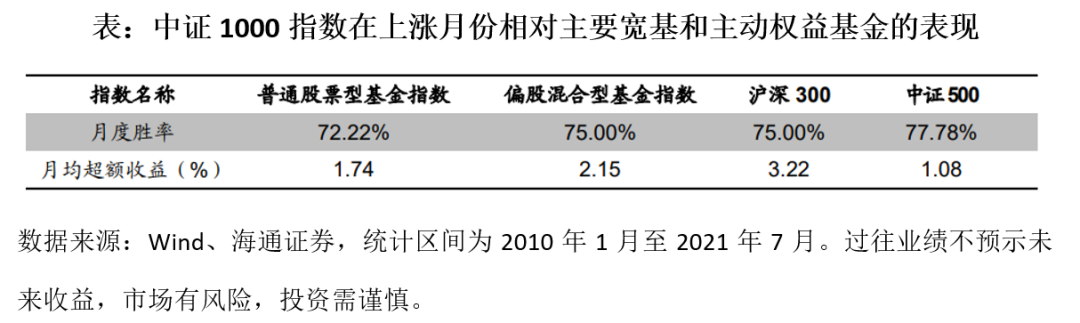

(5)小盘行情中中证1000指数与主动权益相比胜率高

我们统计了2010年以来,中证1000指数在上涨月份相对主要宽基指数和主动权益基金指数的胜率及月均超额收益。结果表明,指数涨幅相对沪深300、中证500指数和主动权益基金指数的胜率均超出70%。即牛市行情中中证1000指数具备较高弹性,能够更好地捕捉市场上涨收益。

风险提示:本资料仅作参考,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资有风险,入市需谨慎。