|

|

|

半年的时间过去了,投资者对茅指数的热情早已偃旗息鼓,宁指数强势崛起并成为了新一代受热捧的投资对象。自2016年至2021年的1月,以茅指数为代表的高ROE、大市值行业龙头是一条鲜明的投资主线。未曾偏离这条主线的公募基金、股票投资者都获取了丰厚的投资回报。

本文未完,目前约1800字

1.以茅台为例探秘估值提升

想要在长时段中获取丰厚的投资回报,戴维斯双击的东风是必不可少的。从公司业绩看,每股收益持续增长,投资者愿意付出的市盈率估值持续攀升。如果每股收益从1提升至2,市盈率估值从25提升至50,这背后就存在着从25到100的300%获利空间。

白马股、抱团股、核心资产的估值是怎么变迁的?机构投资者是怎么给相关投资标的定价的?我们能从中获得何种投资启示?带着这些问题,我选取了茅指数当之无愧的龙头——贵州茅台,来进行研究。我选取的卖方观点为华创证券的董广阳、欧阳予先生团队撰写,他们两人均为顶尖的食品饮料行业分析师,新财富最佳分析师等荣誉不胜枚举。

贵州茅台近三年的股价变化

在研究时段上,我选取了最近3年的时间。3年前的秋天,贵州茅台三季报不及预期叠加熊市的氛围,引发了市场对白酒繁荣周期终结的担忧,贵州茅台罕见地出现了跌停行情,白酒股纷纷大跌……自此之后,直到2021年的1月,白酒行业涨势如虹。

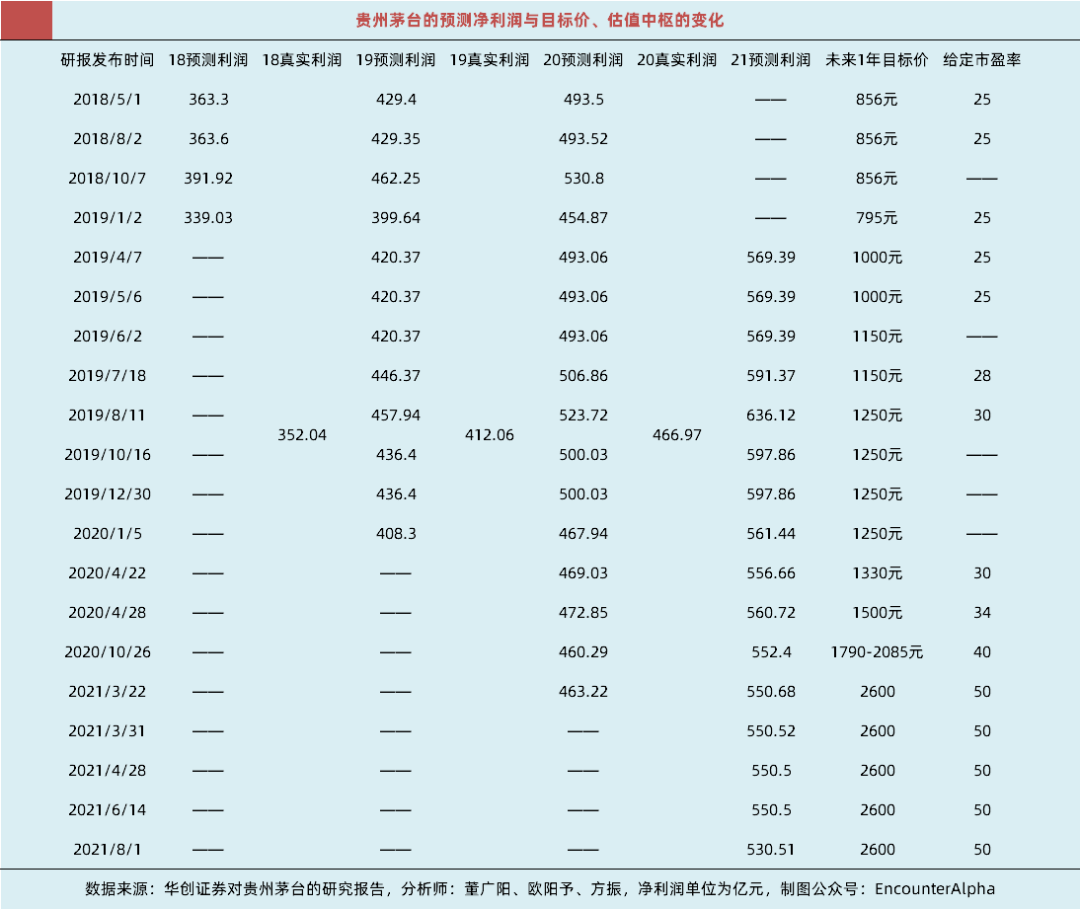

华创证券对贵州茅台的估值与目标价变化

在这样的背景下,贵州茅台的股价也是一路飙升,最高曾突破了2600元。巧合的是,在过去的三年里,董广阳、欧阳予先生团队给贵州茅台的股票定价从856元一路攀升至2600元。在这三年的时间里,贵州茅台公司的生产经营发生了何种变化,A股市场的生态环境,投资市场的流动性环境,投资者的心态都发生了何种变化呢?我们慢慢来探究。

2.天生乐观的预测倾向

常看券商研究报告的朋友都知道,卖方研究某家公司一般会给出今年的盈利预测情况,并据此预测明后两年的公司业绩,但这期间会随着公司在商业世界里的现实表现来不断修正相关的预计预测。

一般说来,以当前为起点,预测明年和后年的业绩,误差会比较大。年初来预测年底的业绩,误差也会有。但如果上市公司披露了三季报,此时再预测年底的业绩,则精准度会大大提升。

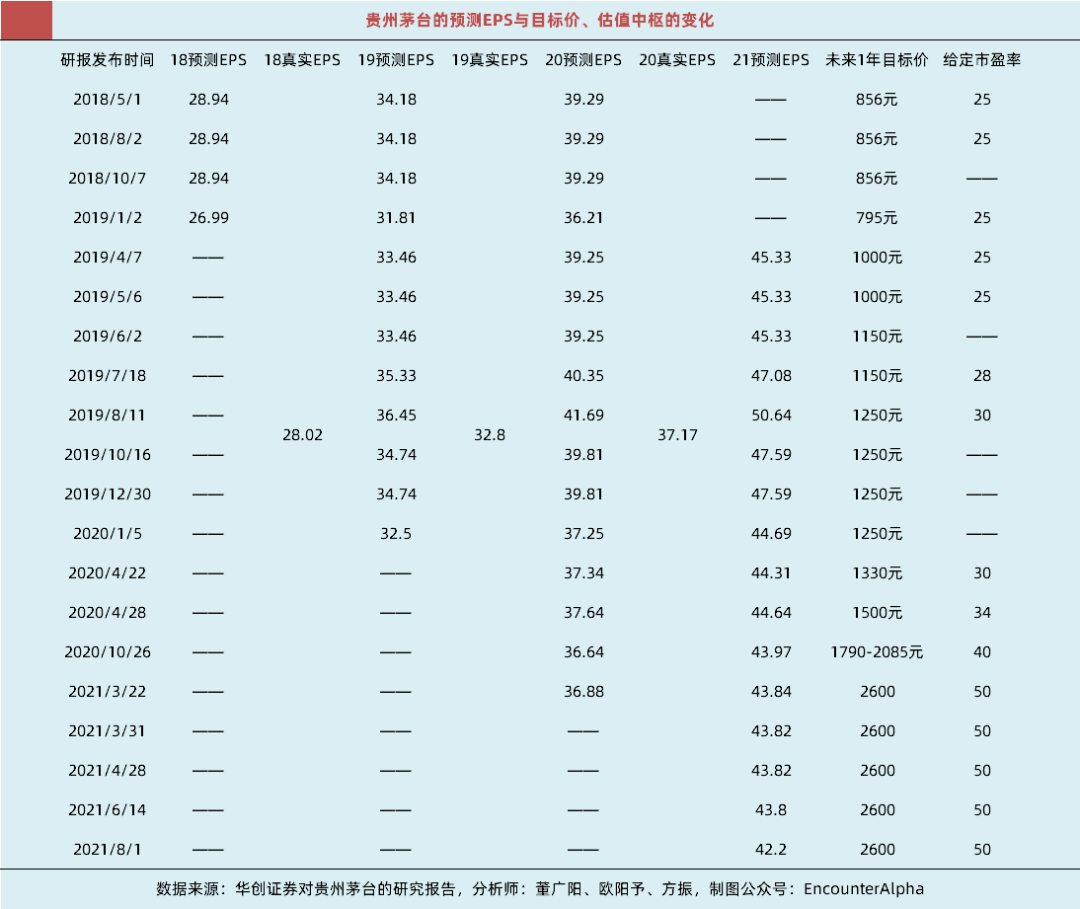

最新一篇的研报中,对2022年的EPS预测为50.2元

对于像贵州茅台这样被诸多机构盯着,现实商业世界中表现非常稳定的公司来说,券商的业绩预测值在不出现大意外的情况下,通常的准确度会比较高。从图中持续修正的预测数据和真实数据来看,最终的误差大致能控制在10%以内。

8.4的研报,来源:华创食饮(不构成投资建议)

业绩预测的误差能控制在10%以内,一点微小的误差就可能导致投资者的情绪波动,业绩预测误差叠加投资者的情绪波动,解释了股票投资中的大波动原因。在很多时候,个股累计涨跌10%,可能真的不需要什么理由。与探究规律、本源和常识相比,人们对解释似乎更感兴趣。

从图中给出的盈利预测与现实情况的对比看,不少券商研究倾向于做乐观预测,在给出的市盈率定价上也是偏向于乐观的。到底是卖方乐观预期引领,买方跟进拉高了股价,还是买方拉高股价,卖方被迫进一步乐观看高盈利和目标价,这就见仁见智了。

3.估值翻倍的简要归因

从给定的市盈率估值来看,我们可以发现贵州茅台的市盈率估值从2018年的25倍上调至了当前的50倍,光是市盈率估值的上调就存在100%的获利空间。很长时期,大概30多倍市盈率是贵州茅台的估值顶,但现在,30多倍市盈率要被看成是贵州茅台的估值底,这背后估值顶底的变迁原因是什么呢?

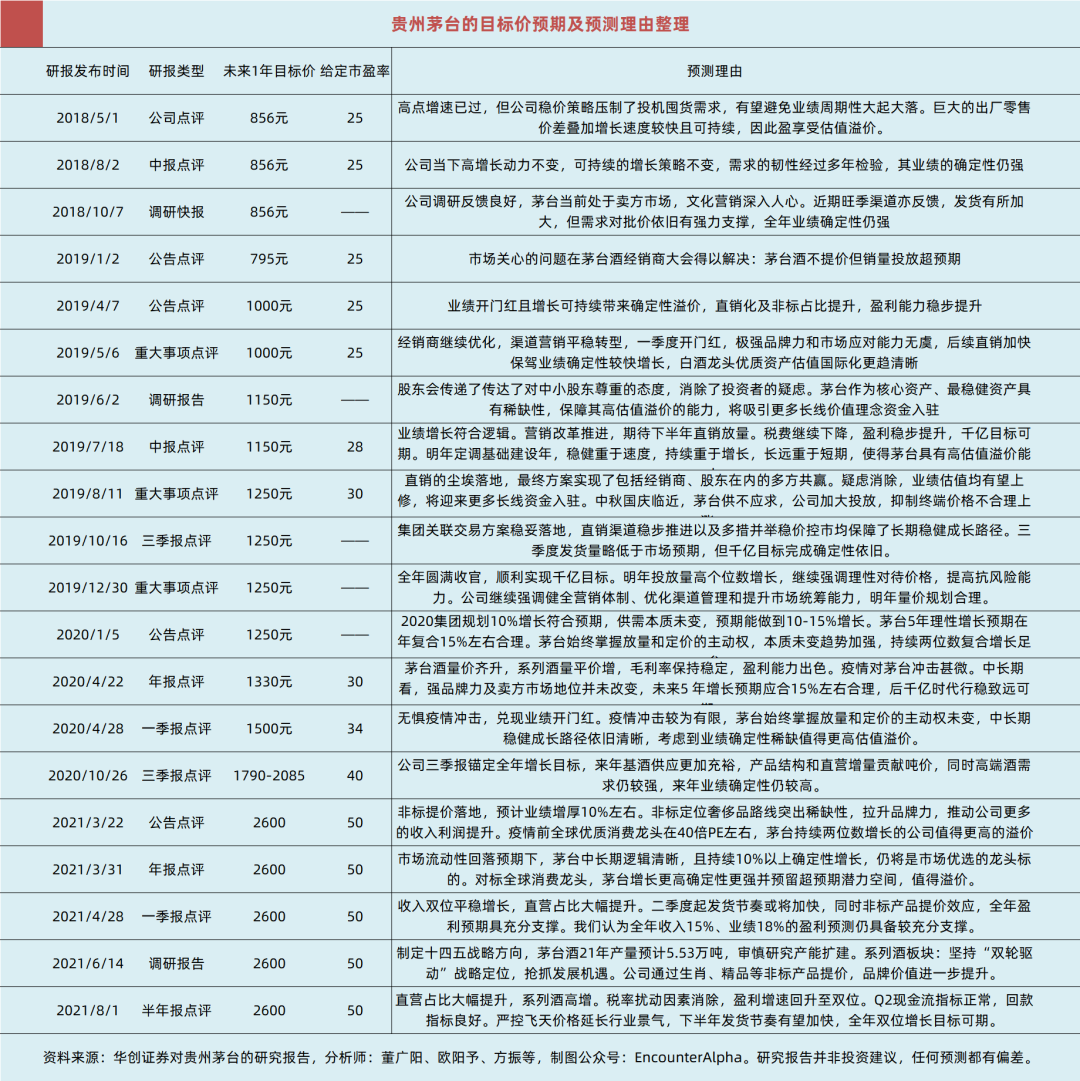

研报中,贵州茅台历次估值定价的理由

相关的给定估值理由,我已经在图片里简要归纳了,总结起来大致有以下几点:

业绩增长可持续,确定性强。飞天茅台供不应求,非标超高端茅台率先提价,供不应求带来增产预期,结合提价联想到量价齐升的广阔空间。

茅台直销公司,捐款修路等可能损害中小股东利益的事情最后得到了解决,尊重股东强化了投资信心。

疫情对茅台影响甚微,在全球放水的背景下,稀缺性和确定性兼具的全球消费龙头市盈率估值拔高到40倍,贵州茅台的增长逻辑更硬实,在公募基金爆发式增长等长线投资资金的流入下,茅台的估值应该进一步提升。

以上的视角只是卖方机构的观点,过去三年贵州茅台股价的狂飙突进是市场审美偏好,市场各方资金合力的结果。

虽然在农历新年之后,茅指数内部的公司分化加剧,贵州茅台因为一季报不及预期,叠加估值过度拔高,相较前高的2600元已经跌至了1750元的位置。但不得不承认,只要贵州茅台沿着上述逻辑积累业绩,2600元的股价或早或晚能够达到(尽管达到时,市盈率估值大概率并非50倍)。

下篇,未完待续……

下篇主要谈启示,有一定的篇幅,想明晚早点发。今晚我就不开放留言了,咱们明晚多交流一会儿。最近在探索如何早睡,尽量保持8小时睡眠上取得了一定的成果。以前我是晚睡早起,见光易醒睡不着的那种,后来配置了遮光窗帘大有改善。

良好的睡眠,规律的运动,坐下办公一段时间后起来活动一下……这些都是短期不重要但长期重要的事情。探索更好的生活、工作模式,才能在人生无限的游戏中,走得更远。

不知道这种长文先写一半推送会不会引起各位的不快。改变了一些公众号的工作模式之后,我发现放松式写作未必是最优解,适度紧张的状态其实是最好的,或者说把一个稍大的任务拆分一下完成,体验会更好。

写作一篇3000字的文章,虽然给两天的时间写,但如果积压在第二天晚上完成,其实并不会让人觉得多么舒服,反而是一日松一日紧的起伏更让我无所适从。如果撰写的是接近3000字的长文,拆分成两个晚上,以上篇和全文的形式出现,可能会让我更舒服。这也算是一种尝试与调整吧。

谢谢你聆听我的心声!

茅指数(抱团股)研究之二:历史大跌与质性变化

茅指数(抱团股)研究之三:高估值问题仍未解决

茅指数(抱团股)研究之四:未来仍是基金投资的主战场

白酒指数6年5倍:人性与错过,文化与繁荣

历史精华文章集合:

2021年一季度精华文章集合

2020年精华文章集合