|

|

|

原标题:Mysteel:聚焦钢铁产业数据(08月05日)—政策约束性限产不放松,消费再探年内低位

据Mysteel统计,建材方面,本周建筑钢材企业仍在受限产和限电影响,华东和南方环比累计减少1.8万吨和15.16万吨;北方环比增加0.89万吨。分区域来看,华东、华南、华北和西南延续供应减量,且以华南表现较为突出。分省份来看,河北、江苏、广西和四川减量更为明显。热卷方面,目前热卷企业复产比例环比明显提升,产量上升至320.39万吨,复产区域集中于华北和华中

据Mysteel统计,建材方面,华东、南方和北方环比分别累计增库18.66万吨、1.92万吨和16.5万吨。分区域来看,华北、华东和华中为主要增库区域。热卷方面,南方和北方环比分别累计降库0.1万吨和3.04万吨,华东环比微增0.13万吨,华东、华中和西南为主要增库区域,其余区域均有减少。增库原因主要原因在于疫情防控使得华中、华东和华北区域的流入和流出受到较大影响,因此厂库存在不同程度增加。

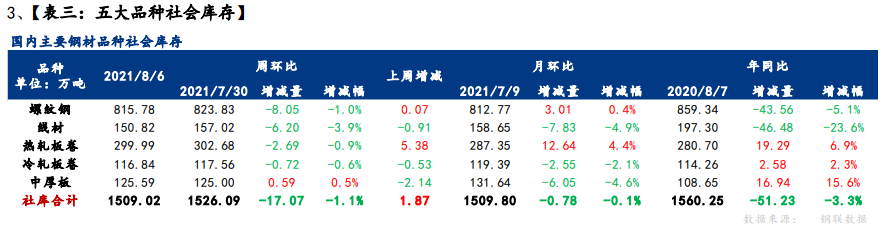

据Mysteel统计,建材方面,以螺纹钢为例,本周南方环比下降11.26万吨,华东和南方周环比分别增库0.88万吨和2.34万吨。与去年同期相比,目前北方同比高14.06吨,华东和南方同比低3.77万吨和53.85万吨。热卷方面,华东和北方分别环比上周下降1.5万吨和2.15万吨,南方环比增加0.95万吨。综合来看,本周社会库存维持下降,虽幅度较低,但仍可体现当前下游用钢需求逐步回暖,采购节奏缓慢上升的趋势。

据Mysteel统计,本周五大品种库存总量为2157.99万吨,环比上周增加20.98万吨,其中建材库存增23.44万吨,降幅为1.7%;板材库存降2.46万吨,降幅为0.3%。上期库存总量为2137.01万吨,环比上周减少4.19万吨,其中建材库存降3.59万吨,降幅为0.3%;板材库存降0.6万吨,降幅为0.1%。

据Mysteel统计,本周五大品种周消费量长降板增,环比降至986.22万吨,降幅为3.5%;整体来看,目前长材消费降至年内低位主要原因在于钢厂发货节奏因疫情放缓,运输周期延长,进而导致市场资源入库量减缓。板材则厂库和社库资源流动性相对平衡原因,供应增量,市场投放随之增加,进而使得消费缓慢上升。

【综合结论】

供应方面,本周总体供应长降板增,区域分化相对明显,建材供应减量集中于华东、华南、华北和西南;板材增量集中于华北和华中。据Mysteel调研了解,长材和板材部分代表企业将于下周开始陆续恢复正常生产,复产原因除了阶段性减产计划相对实现,还在于目前企业生产利润水平相对良好,螺纹钢、中板和热卷即时利润分别在600元/吨、750元/吨和950元/吨左右,因此使得企业生产积极性有所提高。此外,之前减产原因大部分虽是在于限产和限电,但是年中正常例检也是原因之一,只是受到限产和限电影响,降产幅度表现更大。接下来步入8月中旬,用钢淡季存在好转预期,也在侧面支撑钢厂缓慢恢复生产,进而走出供应低谷。

库存和消费方面,本周维持厂库增加,社库减少的趋势,主要原因在于受当前对未来向好的预期和疫情防控影响,钢厂出货节奏存在主动和被动性放缓现象,使得厂库资源外发量少于入库量。而市场库存因实际刚需改善,以及资源流入减少影响,只能以消化市场自备库存为主,因此社库下降。目前受全国大范围疫情爆发影响,河南、江苏、湖南、湖北等省均有病例确诊,部分城区封闭、高速封路等,后续疫情是否会对去库造成更大影响尚需验证,但刚需好转支撑去库的趋势不会改变。消费方面,长材因降水减退,季节性因素影响用钢因素减弱,用钢需求逐渐好转;而板材消费好转预期除终端按需采购作为支撑之外,还在于钢厂目前订单反馈情况较前期明显好转。

近五期《聚焦钢铁产业数据》系列报告,欢迎点阅下方文章链接回顾:

Mysteel:聚焦钢铁产业数据(07月29日)—限产限电叠加台风,基本面供需延续弱势

Mysteel:聚焦钢铁产业数据(07月22日)—限产叠加限电,供应大幅收紧,同比低5.1%

Mysteel:聚焦钢铁产业数据(07月15日)—五大品种总库存近六周首迎下降拐点,周消费同比增1.2%

Mysteel:聚焦钢铁产业数据(07月08日)—减产覆盖面扩张,供应和累库速度持续下降

Mysteel:聚焦钢铁产业数据(07月01日)—政策约束性限产叠加亏损主动性减产,降产幅度突增

资讯监督:冯锦云 021-26093735

资讯投诉:陈杰 021-26093100