|

|

|

来源:ABS交流合作

1.一季度不动产ABS发行热情不减,类REITs持续受到青睐

2023年以来,不动产ABS整体发行规模保持稳定,其中类REITs产品的占比上升较快,与之相比,CMBS/CMBN的发行规模占比有所下降。类REITs的特点是项目公司的股权发生转让,相较于CMBS/CMBN在出表以及投资人退出方面更具灵活性,此外,并表型类REITs也成为央企或优质国企优化资产负债结构的重要金融工具,因此类REITs受到发行主体青睐。

2024年第一季度,不动产ABS合计发行了25单,发行规模为291.43亿元,同比增长13.60%。分产品来看,2024年第一季度,CMBS发行了15单,发行规模为177.70亿元,同期,CMBN未有发行。2024年第一季度,类REITs发行了10单,发行规模为113.73亿元。其中,8单类REITs产品在交易所市场发行,合计规模97.72亿元;2单类REITs产品在银行间市场发行,合计规模16.01亿元。

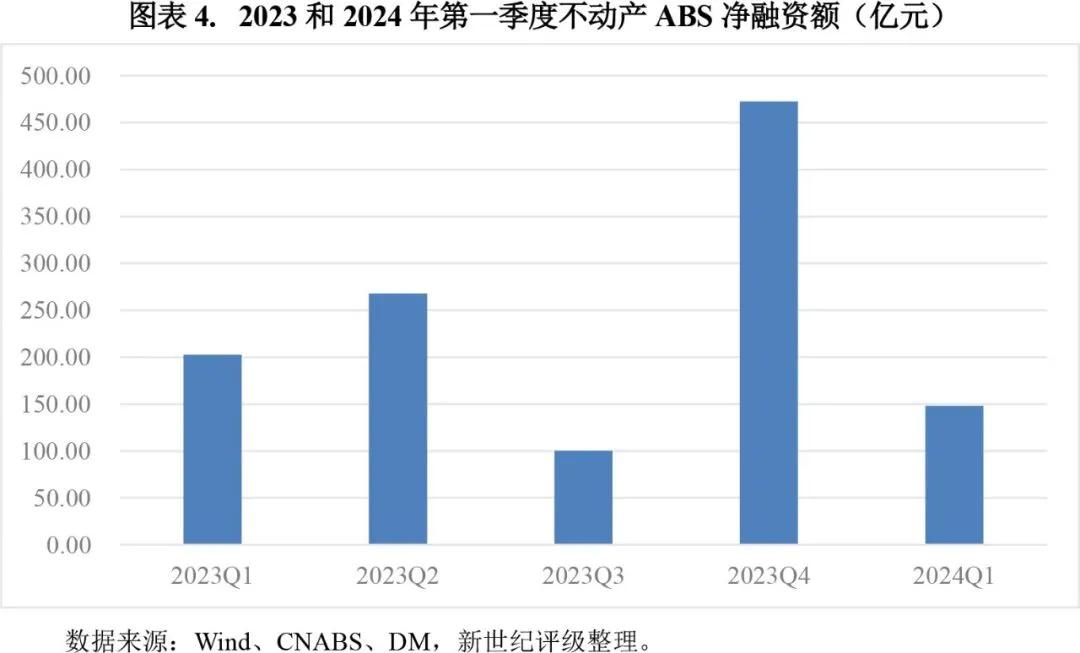

2.经营性物业贷款政策放松,CMBS/CMBN净融资额呈净流出状态

从净融资额来看,2024年第一季度,不动产ABS的净融资额为147.99亿元,同比下降27%,主要系2024年第一季度,CMBS/CMBN净融资呈净流出状态,合计净流出61.69亿元。在地产下行周期,暴雷房企无法通过CMBS/CMBN进行融资,此外,随着1月份经营性物业贷款新规[1]出台,部分优质企业获得银行贷款的融资渠道更为通畅,如印力、龙湖等企业纷纷通过获取经营性物业贷款置换存量CMBS/CMBN。

与之相比,类REITs产品的净融资额呈净流入,2024年第一季度,交易所市场的类REITs和银行间市场的类REITs净融额分别为179.24亿元和29.02亿元,依旧保持良好的发行势头。

3.CMBS/CMBN发起机构以地产类国企为主,类REITs发起机构呈多元化

2024年第一季度,不动产ABS的发起机构仍以国有企业为主。地产类、城投类和国有控股类公司作为发起机构的CMBS/CMBN发行规模占比分别为56.79%、32.62%和10.59%,地产类公司成为CMBS/CMBN的发行主力。其中,一季度规模最大的发起机构为红星美凯龙家居,发行CMBS的规模为36.41亿元,占总发行规模的20.49%,由此可见,建发股份控股红星美凯龙家居后,的确为其公开市场融资提供了便利。

城投类公司中,浦东金桥开发区的核心开发主体金桥集团及其子公司浦东金桥各发行了一单CMBS,合计规模27.73亿元,占总发行规模的15.60%。其余首次亮相的城投类公司还包括昆山城建、泉州城建和苏州相城等。

国有控股类公司中,除了中核兴业是央企中核集团的子公司,其余3单均为地方国有企业。其中山东通汇资本发行规模为5.71亿元,安徽农垦发行规模为4.80亿元,山东城乡绿投发行规模为4.00亿元。

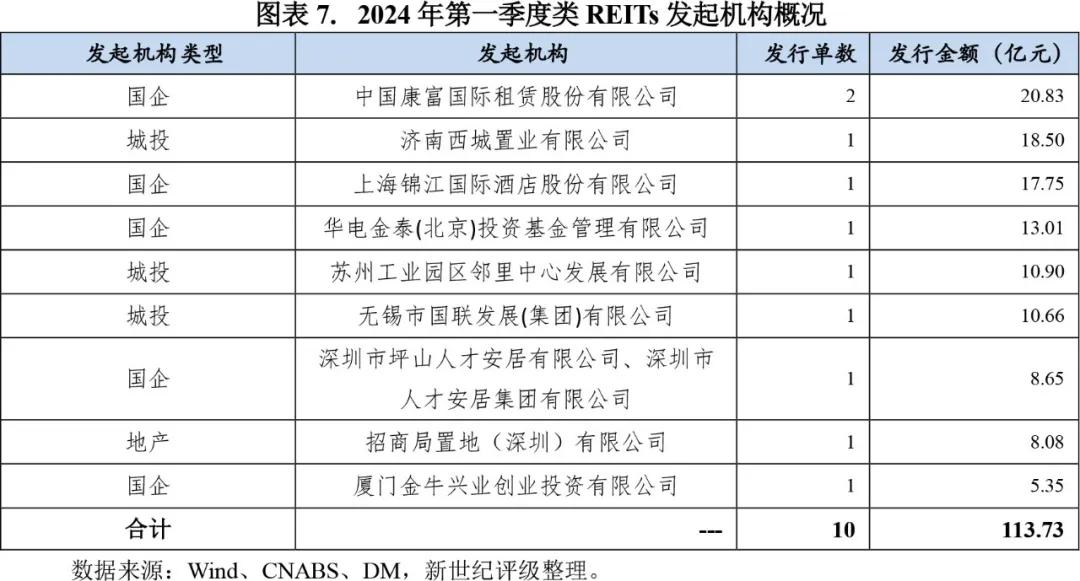

与CMBS/CMBN的发起机构相比,类REITs发起机构更加多元化,涵盖能源类国企、从事保障性住房业务的国企和拥有优质物业的城投类企业等。2024年第一季度,类REITs中,发行规模最大的发起机构为中国康富租赁,共发行了2单基础设施类的类REITs产品,发行规模合计为20.83亿元,占总发行规模的18.32%。康富租赁作为国电投体系内的企业,为国电投发行类REITs产品充当非特定原始权益人的角色,一般来说作为LP构造有限合伙企业,后续将其持有的有限合伙企业份额转让给专项计划。

一季度并表权益类REITs受到市场青睐,其中厦门象屿的子公司厦门金牛兴业创投发行了全国首单供应链行业并表权益类REITs产品,无锡市国联发展(集团)有限公司发行了全国银行间首单换股型并表权益类REITs。

下一条:外汇崩盘是什么