|

|

|

原标题:120亿华夏幸福信托产品违约,平安银行遭质疑不止是“代销”

平安银行至少存在两重难以厘清的角色冲突。

自今年1月华夏幸福爆出信用危机以来,杜先生就再也没有睡好觉。

杜先生的家人委托他购买的3000余万元至信886九通基业股权收益权集合资金信托计划(下称“至信886”)3期随后逾期。九通基业是华夏幸福(600340.SH)下属全资孙公司,该产品担保人是华夏幸福。

记者了解到,不止杜先生,多名投资者从平安银行购买的华夏幸福信托产品都出现逾期。据不完全统计,平安银行“代销”的华夏幸福系列信托产品共10款、33分项,直至去年12月还在销售。该系列产品由6家信托公司发行,募集资金规模近120亿元。在华夏幸福今年2月2日公告出现第一笔债务违约后,这些信托产品便无法兑付。

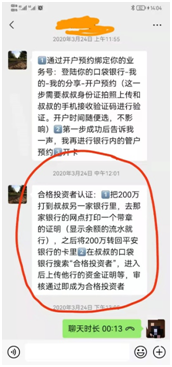

记者在采访投资者的过程中了解到,他们普遍反映,理财经理反复强调平安集团是华夏幸福二股东,“潜台词让我们觉得平安银行会兜底”。在合格投资者审核过程中,也存在各种违规操作:有的投资者买了数千万元产品,却只是一名没有收入来源的大学在校生;有的单子,理财经理明知是多人集资,仍然极力推荐。

投资人同时对平安银行在系列信托产品中的角色存疑,认为其不仅仅是“代销方”,而有“实质管理人”之嫌。根据投资人提供的信息和记者采访了解到的情况,10款信托产品中有9款的保管人、推荐机构、监管银行都是平安银行。而6家信托公司在上述产品的前期推广、售中和售后投诉过程中,始终处于“幕后”,多名投资人也反映,平安银行告诉他们,信托公司只是通道,“平安银行会对客户负责”。

一名大学生的3000万投资“冒险”

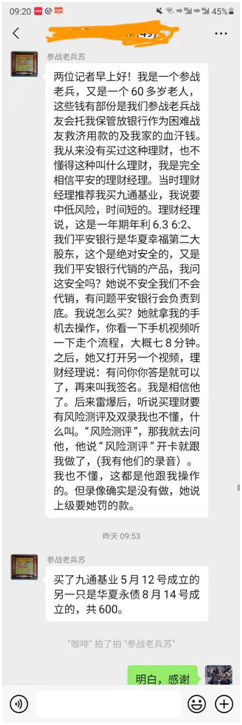

“当时他(理财经理,张某)推荐这款产品说,中国平安集团股份有限公司(下称“平安集团”)是华夏幸福的第二大股东,产品不会出任何问题。”山西太原人杜先生回忆。

杜先生告诉记者,自从在平安银行太原某支行认识张某后,凡购买理财产品,他都会选择自己家庭中的某一人新开个账户,这次他们一家选择了没在平安银行开过户的杜先生弟弟。“他告诉我,‘用新开的户购买产品银行会给一些费用,也是替他们完成新的一年里的开门红’”。

但问题来了,首先杜弟弟只是一名在校大学生,没有经济来源,风险测评肯定过不了关;其次他的身份证当时过期了。

“本来我弟测评出来是R3等级,当时理财经理让重新做风险评估,选择风险评估问题里的C项或者D项,提高到R4,这样就可以买(这个产品)了。”杜先生说。

但身份证过期的事儿有点难办,不过这也难不倒经验丰富的理财经理:身份证正面照片用大学生本人的;而载有有效期信息的那一面身份证照片,则用了杜先生的。

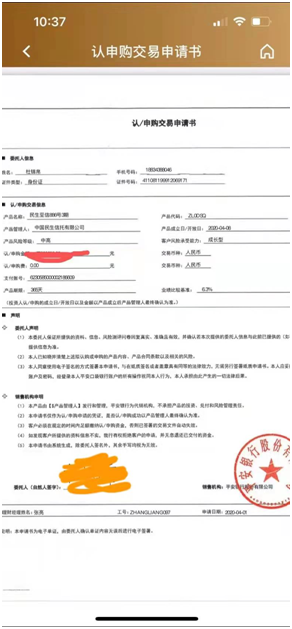

投资者资格过关后,2020年4月,杜先生在张某的指导下,用平安口袋银行APP操作,购买了逾3000万元至信886产品3期。

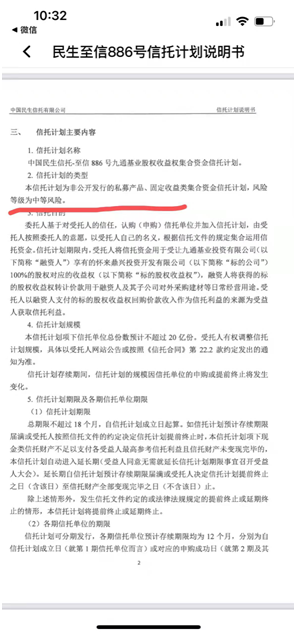

该产品2020年4月8日成立,产品期限为1年。利率为6.3%。该款产品一共6期,整款产品共发行20亿元。

九通基业系华夏幸福旗下100%持股的孙公司。信托合同显示,该信托资金用于向九通基业投资有限公司受让其持有的怀来鼎兴100%股权。华夏幸福以其持有的廊坊京御项目7.5%股权作为质押,并为该信托资金的还款义务提供无限连带责任保证。

杜先生还发现,至信886在推广时的产品说明材料中,显示风险等级为“中等风险”。但等到产品违约了,杜先生回过头来在APP中翻看合同,却赫然发现,产品风险等级变成了“中高”。

鼎航源家族办公室总经理陶思源向记者解释,“根据《商业银行理财业务监督管理办法》(下称《理财管理办法》),无论是中等风险还是中高风险,首先,产品的风险等级要和投资者的风险等级适配,银行只能向投资者销售风险等级等于或低于其风险承受能力等级的理财产品;其次,银行需要在宣传销售文本中如实披露产品的风险这项重要的信息。”

记者致电杜先生所称平安银行太原某支行理财经理张某,对方一直没有接听电话。“我这几天打电话也找不见他”,杜先生告诉记者。

记者又致电该支行行长谭女士询问产品购买过程中是否存在宣传不实,以及理财经理是否“主动帮助”投资者满足“合规要求”的情形,谭女士告诉记者,相关事实正在核实中,截至记者发稿前,未收到该行相关回复。

杜先生合同生成后,该产品正常付过两次利息,一次是2020年6月,一次是2020年12月,到2021年4月,产品将到期,本息全部付清。不过在此之前,产品就无法兑付了。

事涉120亿信托理财

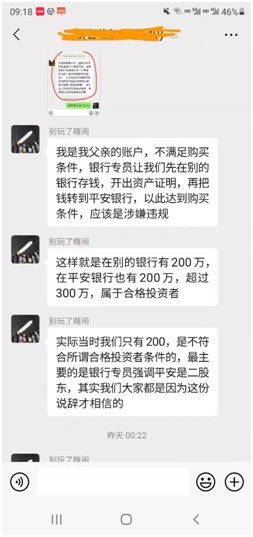

记者加入了一个平安—华夏幸福信托产品联合微信群,群中有近50名投资者,反映的问题也大同小异:都是在理财经理强调平安集团是华夏幸福二股东的情况下,购买了这些信托产品,金额都在300万元以上。

除了杜先生,群里多名投资者也反映平安银行工作人员指导客户操作,以满足“投资者适格”的要求。

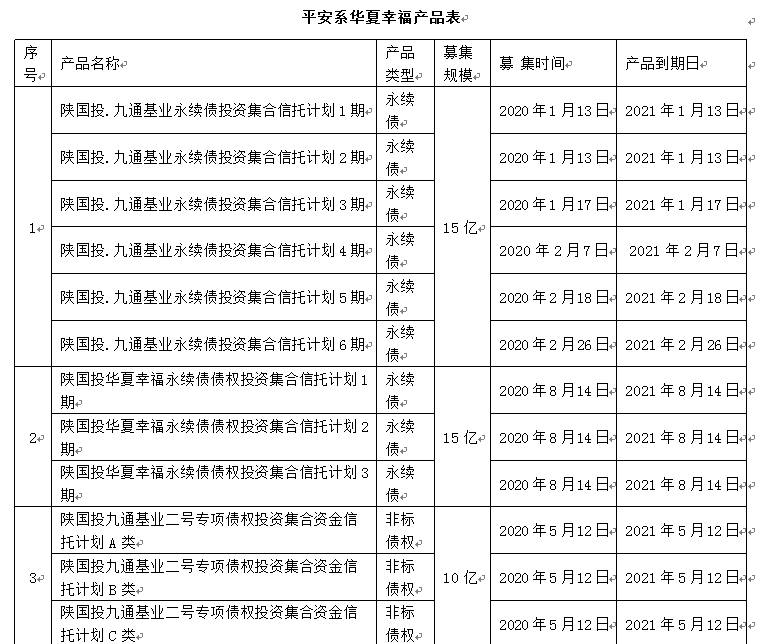

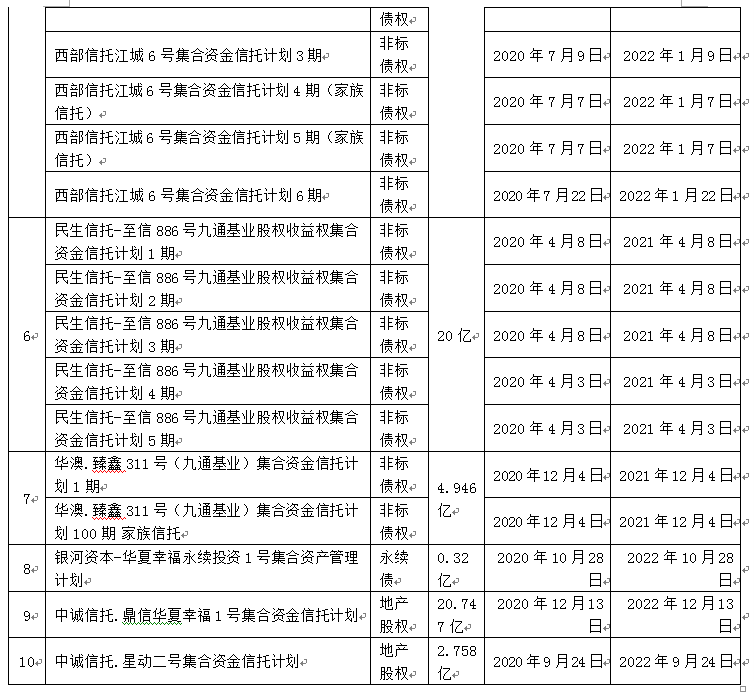

投资人联合起来做了一项统计,并给了记者一份资料:2019年12月至2020年12月间,平安系华夏幸福产品,通过陕国投西部信托、民生信托、华澳信托、银河资本和中诚信托等6家信托公司,共发行10款、33种分项信托理财产品,合计募集资金规模118.79亿元。

这10款产生分别是:陕国投·九通基业永续债(共6期)、陕国投华夏幸福永续债(共3期)、西部信托江城5号(共4期)、6号(共6期)、民生信托-至信 886 号九通基业股权收益权(共5期)、华澳·臻鑫311号(九通基业)、银河资本-华夏幸福永续投资1号、中诚信托·鼎信华夏幸福1号(以上产品末尾省略“集合资金信托计划”字样)等。

而华夏幸福的资金危机,自2020年12月就已有显现。目前公开信息可以查到,华夏幸福最早暴露风险是在2021年1月。

2021年1月29日,中诚信国际下调华夏幸福评级由AAA至AA+,原因为新冠疫情叠加环京地区房地产调控政策严厉导致公司销售金额及回款同比下滑,经营业绩承压,财务状况恶化。

2021年2月2日,华夏幸福正式发布公告,称公司发生52.55亿元债务逾期,涉及银行贷款、信托贷款等债务形式,未涉及债券、债务融资工具等产品。

随着违约的序幕拉开,截至11月29日,华夏幸福累计未能如期偿还的银行贷款、信托贷款等债务本息合计达1013.04亿元。

平安银行是“代销”还是“主动管理”?

在出现逾期兑付后,杜先生与平安银行该支行行长、太原销售老总等多人交涉,杜先生提供的多份录音材料显示,相关人员明确表示,他购买的这款产品,民生信托只是个通道,“有啥问题找平安(银行)就行”。

那么这些产品平安银行是否超出了“代销”银行的角色,信托公司起到怎样的作用?记者致电上述6家信托公司的其中三家客服电话,他们给的答复大多是,“先找平安的理财经理”,但追问谁是主动管理人时,客服都无法给出明确答复。

其中,西部信托的客服人员告诉记者:“因为平安本来就是华夏幸福的(二股东),所以他们平安银行肯定是最清楚现在项目最新进展的。”

记者接触的多位投资人也向记者反映,在产品违约后,平安银行理财经理们的回复大多是,“找信托公司没用,就找平安”,这与他们在产品前期销售过程中的表态颇为一致。

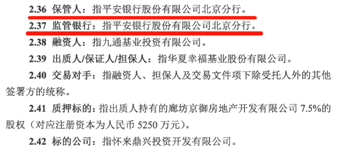

上述投资者联合后发现,产品除了销售方为平安银行外,还有的共同特征是:保管人/保管银行都是平安银行有限公司北京分行;监管方也都是平安银行有限公司北京分行。也就是说,平安银行兼保管人和监管人于一身。

记者根据投资者提供的信托合同材料,发现除了平安—华澳—华夏幸福这款产品没有监管银行这个设置之外,其他9款产品的保管人、推荐机构、监管银行都是同一个:平安银行。

投资者据此认为,这些项目就是平安银行设计的,“这些信托公司都是通道”。

陶思源告诉记者,常见的信托合同,保管人是银行;监管方一般是信托公司。如果信托公司是做主动管理的,一般都由其做监管人。“因为证章照全部是在监管人手上,它同意才能放款。所以一般信托公司会牢牢抓住监管方这个角色。”

是否与二股东角色存在冲突

根据华夏幸福的公告,2018年7月30日,中国平安(601318.SH)以137.7亿元价格持有华夏幸福总股本的19.7%,成为其第二大股东。

2019年4月9日,中国平安再次斥资42.03亿元受让华夏幸福5.69%股权。

2020年6月~12月,中国平安开始向华夏幸福陆续注资:6月,华夏幸福向平安养老发了50亿元永续债用于PPP项目;7月,向平安资管发60亿永续债用于 PPP项目;9月,向平安汇通发10亿永续债用于PPP项目;12月,华夏幸福完成与中国平安3.4亿美元一对一私募债发行。

作为华夏幸福的二股东,中国平安还不断通过平安养老、平安资管、平安汇通等平台为华夏幸福注资,这使得平安银行与华夏幸福的关联关系越拉越紧,而平安银行“代销”华夏幸福产品的角色,也更加模糊。Wind资讯显示,截至2021年三季度末,中国平安直接持有平安银行49.56%股权,并通过平安寿险及其普通保险产品合计持有平安银行8.38%股权。

据《理财管理办法》第二十一条规定,商业银行理财产品投资于与该行有重大利害关系的公司发行或者承销的证券,或者从事其他重大关联交易的,应当符合理财产品的投资目标、投资策略和投资者利益优先原则,按照商业原则,以不优于对非关联方同类交易的条件进行,并向投资者充分披露信息。

对于代销者和二股东角色冲突的质疑,上海公源律师事务所贺宽律师认为,这不是关键问题。“问题的关键在于,平安银行是不是‘实质管理’的受托人,而受托人是否把受益人的最大利益放在首位。“

他表示,最高法《九民会议纪要》明确了“卖者尽责,买方自负”是这类民法案件实践的处理原则。

“根据《信托法》,受托人应当遵守信托文件的规定,为受益人的最大利益处理信托事务。如果处理的事项已经存在既有风险,且该风险在未来仍然存在并持续扩大中,则受托人应当进行规避,如果受托人违反了谨慎管理义务,应当责成承担相应的法律责任。”他告诉记者。

让投资人再成为贷款人?

杜先生的产品4月份到期后,7月份他去找平安银行太原分行,该分行从行长助理到销售老总,再到理财经理,给出这样一个方案——用购买的华夏幸福产品做抵押,可以贷出所质押总金额的70%,以对冲他未得到兑付的本金,且免两年利息。

平安银行工作人员告诉他,因为资管新规不允许刚兑,目前没有别的办法,所以银行想到这样一个折中的办法。

“给我说了好多遍了,硬让贷”。杜先生不是没有资金需求,但他担心这种变相拿回钱的方式,可能会违规。

对此,记者致电杜先生购买信托产品的平安银行太原某支行,该支行行长亦表示,如果杜先生急需要用钱,是可以走“私信贷”途径的。

记者在上述投资人群里发现,其他投资者也反映,出问题后,平安银行建议让投资人成为贷款人。

杜先生告诉记者,在平安银行APP上,买了至信886产品的投资人,可以“无缝链接”至“私信贷”的业务模块。“它是系统内生成的,合同上直接就写投资人的名字。只要我们签字就可以了。”

律师制止了杜先生办理“私信贷”的冲动,其理由是,虽然可以拿到部分本金,但从合同条款来看,杜先生每个月都要还款,没有还款就将被视为违约;而且质押的至信886号产品价值“缩水”的话,还要从杜先生其他资产里面拿出一笔钱还。

“我不想从投资人的身份,再变成贷款人。”杜先生说。