|

|

|

特约作者:国泰基金

周二(11月30日),A股全天横盘整理,沪指午后出现探底回升,题材股表现分化。上证指数收涨0.03%报3563.89点,深证成指跌0.1%报14795.73点,创业板指跌0.22%报3495.59点。两市成交额超1.2万亿元,连续28日突破万亿规模;北向资金实际净卖出超30亿元,早盘一度净买入逾20亿元。

新冠病毒在南非变种出Omicron奥密克戎变异毒株,疫情演变不明朗,短期压制市场情绪,海外市场表现波动加大。国内市场,从板块运行来看,短期军工、新能源、芯片等与疫情相关性较小的板块表现良好。

今日,军工ETF(512660)收涨2%,创下净值新高。消息面,国防部称在新的起点上推动我军武器装备建设再上一个大台阶。随着“十四五”期间军队装备加速升级换代,行业将正式进入高增长的黄金时期。长江军工团队指出,行业景气度持续,景气继续向中下游环节传导。过去一年半军工的高景气度和业绩高增速主要体现在上游原材料及元器件环节,而当前中间加工环节和分系统环节在营收、业绩端均有增速提升的趋势。当前中证军工指数PE估值74.92倍,位于2014年以来历史57.84%分位,具备合理性,投资者可以持续关注。

关于奥密克戎,已有疫苗防疫能力,传播率,重症率都没有具体的数据。目前市场反应较为悲观,但是可能过于悲观。

传播性方面,此前消息称该病毒目前正在南非面积最大、人口最稠密的省份---豪登省迅速传播。相比之下,Delta病毒需要3个月才能达到这样的水平。11月29日晚,澎湃新闻从南开大学黄森忠团队获悉,该团队通过大数据建模分析发现,奥密克戎的传染力比新冠变异株德尔塔的传染力增加了37.5%左右。

重症率方面,南非国家传染病研究所(NICD)指出,奥密克戎变体目前只导致轻度疾病,没有任何明显症状。虽然住院人数急剧增加,但因重症住院的患者比此前几轮疫情要少。

疫苗防疫方面,11月26日辉瑞表示,目前已经启动针对B11.529变种的疫苗研究实验,预计2周内出具结果。如果现有疫苗无效,其可在100天内研发出针对新变种的新疫苗。预计即便是在最糟糕的情况下,现有疫苗仍对该毒株有一定的防护效力。

在几轮疫情反弹当中,不可避免的,多数国家会选择区域性、结构性收紧防疫政策,中金证券分析了疫情反复时期供需的影响。参考7月升级的Delta变异病毒,对供给的冲击要明显大于需求。7月起升级到9月中触顶回落期间,由于疫苗的充足保护有效降低了死亡率,同时政策也没有采取全局性的封锁措施。美国本地日常生活消费高频指标如外出就餐、零售娱乐基本没受到什么影响。

相比之下,供给侧的冲击要更为明显,例如码头和运输环节阻塞导致的供应瓶颈等等,都显示了疫情升级对供给侧的扰动更大。

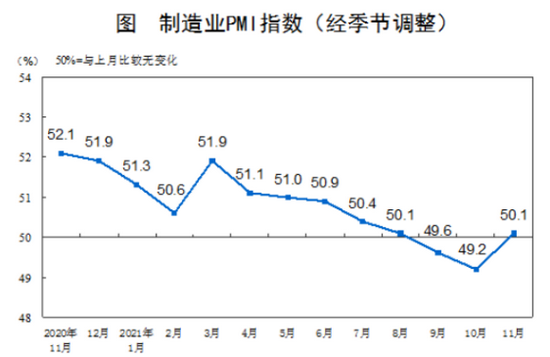

据国家统计局11月30日消息,中国11月官方制造业PMI为50.1,比上月上升0.9个百分点,位于临界点以上,制造业重回扩张区间;非制造业PMI为52.3,比上月略降0.1个百分点;综合PMI产出指数为52.2,比上月上升1.4个百分点。三大指数均位于扩张区间,表明我国经济景气水平总体有所回升。

中金固收团队指出,11月制造业PMI明显回升,主要是生产指数大幅反弹,前期受能耗双控和限电因素影响,工业生产受到较大拖累,随着限产限电影响结束,工业生产出现较大回升。然而新订单指数反弹较为有限,11月,新订单指数回升0.7个百分点,新出口订单指数回升1.9个百分点,但两大订单指数仍处于收缩区间,且外需改善幅度要大于内需,因此需求端虽有改善,但仍然偏弱。企业生产经营预期仍然较为低迷。

目前来看,科技成长板块的投资机会依然较好。关注成长板块的投资者可以关注新能源和科技两条主线。短期来看四季度尤其是临近年底一般来说存在一定的日历效应,可以考虑对金融板块整体或者其中的证券和银行板块进行一定的布局,防止踏空。

风险提示:以上观点仅供参考,不构成投资建议或承诺。指数及上市基金价格单日涨幅不构成未来表现的保证。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。个股业绩展示用于说明板块业绩,非个股推荐。

上一条:分期买房是什么意思

下一条:外汇理财的机遇与合法性