|

|

|

原标题:原油定价权之战,拜登这波完败

来源:华尔街见闻

一种资源,当它被摆上谈判桌的时候就变成了一种筹码。

而它的价格,谁用得多不重要,谁产得多也不重要,重要的是谁说了算。

周二美国白宫声明,释放5000万桶石油的战略储备以平抑油价。但打脸的是,当天布伦特原油期货价格收盘大涨3.27%。

因为市场认为这无济于事,不仅抛储量杯水车薪,还增加明年购回压力,还担心OPEC+报复性减产。

曾经对美国马首是瞻的沙特,在拜登的威胁下直呼:“你们的能源危机不是我们的问题”。

这不由让人想起美国曾经的那句:“美元是我们的货币,但却是你们的问题”。

异曲同工之妙,背后的问题都是——定价权之争。

沙俄火拼,美国躺枪

一度凭借“页岩油”逆袭的美国,既是全球最大的石油消费国,又是全球最大的石油生产国,按理说应该掌握着石油的定价权,如今却怎么会被市场狠狠的打脸呢?

这要从去年沙特和俄罗斯的一场“双簧”说起。

2020年1月,受到疫情蔓延的影响,整个世界进入了停摆。石油是重要的工业原料,工厂开不了工,人们又不出行,石油的消耗便大大减少。世界各国的战略储备也快要塞满了,油价依然是跌跌不休,布油从疫情前的68美元左右跌到了50美元。

然而就在此时,世界排名第二的产油大国沙特阿拉伯突然宣布降价增产,开启了一轮原油价格战。3月7日沙特全面调低4月原油售价,整体降幅在每桶5至8美元。10日沙特又宣布将大幅上调4月的原油供应量至每日1230万桶,这比沙特当时的供应量每日970万桶增加了26.8%。

战火一开,世界排名第三的减产盟友俄罗斯宣布“应战”。

俄罗斯能源部长亚历山大·诺瓦克表示,俄罗斯有能力将日产量提高50万桶。这将使该国的原油日产量达到创纪录的1180万桶。

3月9日国际油价出现“史诗级暴跌”,单日一度下跌约30%。此后美国原油市场彻底崩溃。4月20日甚至出现了历史上首次负值,美国WTI原油5月期货暴跌55.9美元,收于-37.63美元/桶。

石油的创纪录暴跌,也使得美股雪上加霜,其连续出现4次熔断,短短半个月时间里暴跌35%。

然而这却只是一个开始。

沙俄的这一场火拼,倒下的却是曾经逆袭全球最大产油国的美国“页岩油”产业。

原油价格的“囚徒困境”博弈

为什么会这样的呢?在这之前我们先来说一说原油价格的定价。

在长期供需紧平衡的状态下,石油价格定价的关键,在供给端。而供给端变化的格局符合博弈论中的“囚徒困境”模型。

产油国想要多挣钱,无非有两种方式,一种是减产,油价上涨赚取暴利。另一种是增产,油价下跌薄利多销。少干活多挣钱和多干活多挣钱,该怎么选?肯定是少干活咯。

但问题是,这得大家一起少干活(如同矩阵中的表示,收益能达到(80,80))。

如果别人都少干活,你偷偷多干活,那这时候你的收益是最高的(90),这就导致博弈最终走向减产协议的破裂,大家都只能得到多干活的结果(50,50)。

OPEC(石油输出国组织)的一个总要目的就是监督产油国都遵守少干活的协议。

可就在OPEC和俄罗斯们兢兢业业减产的时候,美国迎来了“页岩油革命”。

2011年起美国页岩油产量开始迅速提升,居然在2018年底超越沙特,一跃成为全球第一大产油大国。截至2019年底巅峰时刻,美国二叠纪盆地、巴肯、鹰滩等七大产区页岩油产量突破900万桶/天,在原油总产量中比重达到70%。国际油价也被维持在了55-60美元之间。

沙特、俄罗斯彻底傻眼了,他们减产的好处全让美国拿走了,一时间最大的客户变成了最大的竞争对手。沙特和美国原本“情同手足”的关系也逐渐开始分崩离析。

于是便有了2020年3月初的这一场原油价格战的“双簧”。

而老二和老三火拼,结果倒下的是老大,原因在于“页岩油”的成本。

美国6大页岩油产区的平均成本价是46.6美元/桶,最低的也要32.4美元/桶。而沙特一桶油的成本只要9美元。于是,在沙特和俄罗斯的这场极限增产大战,美国的“页岩油”产业躺枪了。

2020年4月的第一天怀丁石油就申请破产。其他页岩油公司也纷纷关停钻井减产。

如今原油价格已经突破80美元/桶,页岩油为什么不再增产呢?

页岩油井的产量仅集中在开采后的2-4年,这就意味着这个行业需要不间断大规模资本投入来填旧坑挖新坑。数据显示,该行业7800多家中小型公司在2023年将有2200亿美元的相关债务到期以及万亿规模的垃圾债务缠身,可以说已经是岌岌可危,其很难再获得资本的青睐。

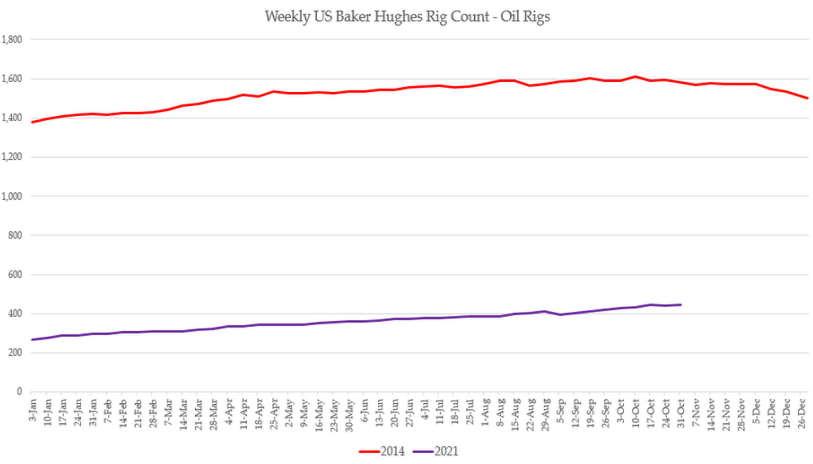

2020年是美国活跃钻井平台数量极度收缩的一年,而尽管当前需求快速回复,油价飙升至7年新高,贝克休斯钻机数量数据仍只有2014年的1/4水平。

同时,石油巨头关于他们未来的计划也不再倾向于页岩油。埃克森美孚公司董事会表示,“在全球投资者推动化石燃料公司更加注重成本和绿色能源的推动下,其正在讨论是否继续进行几个主要的石油和天然气项目。”

所以,尽管当前市场普遍预期在未来的三年内油价平均会保持在60美元或以上,但美国本土的石油增产仍然受到强烈的质疑。越来越明显的是,“油价”本身不再是重要的刺激增产的原因。2020年的价格暴跌让整个行业重创难愈,同时绿色能源行业的发展也对其带来的抵制。

美国想要再度依靠“页岩油”重夺石油定价权的愿望恐怕难以实现。而即便当前美国仍是最大的产油国,但最大的出口国主要是OPEC+,这意味着它们仍然在油价决定过程中的关键角色。

针锋相对背后的博弈

英国金融时报称,拜登将美国汽油价格飙升归咎于俄罗斯和沙特的石油供应限制。拜登领导的国家安全委员会的发言人表示:“在全球经济复苏的关键时刻,OPEC+似乎不愿动用其现有的能力。”

白宫表示,OPEC+拒绝加快石油产量增长,可能危及全球经济复苏,并警告称,美国准备使用“一切必要工具”来降低燃料价格。

换而言之,美国汽油涨价都赖OPEC+这个垄断寡头。

而沙特则认为当前的能源危机主要是因为天然气和煤炭价格的飙涨,相比之下油价的涨幅并不算太大,所以OPEC+的各国部长们认为他们不应为此负责。

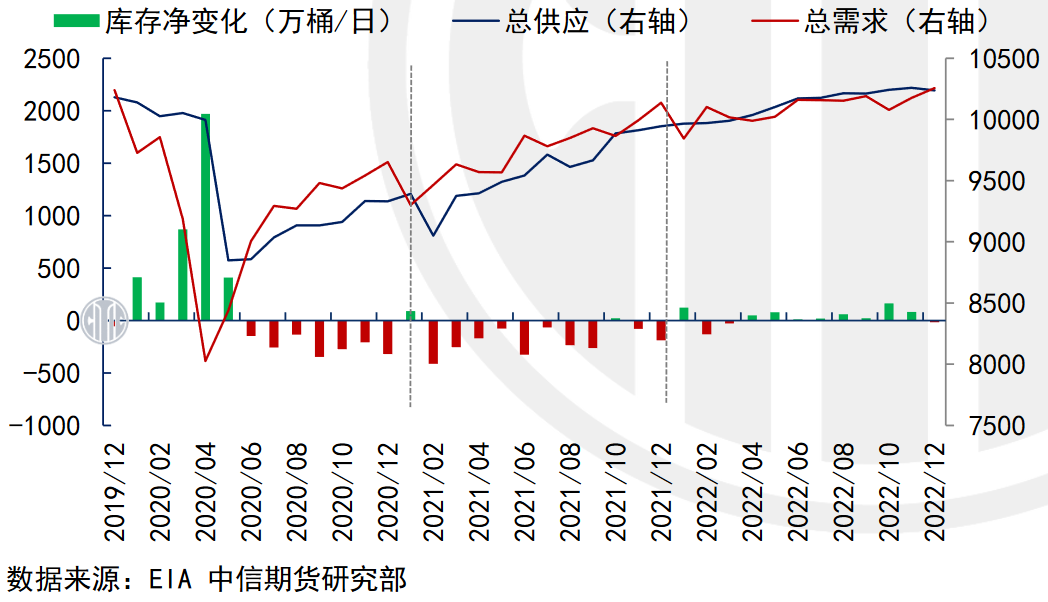

同时,OPEC+认为石油供需并没有失衡,并且认为明年一季度可能就会出现原油供应过剩。从EIA发布的原油供需表来看,也是如此。

所以石油供需没问题,通胀那是你们自己的问题。

事实上,随着各种价格的飙升,支持率的下降才是拜登最头疼的事。拜登当前支持率已经锐减到38%,成为美国历史上支持率下降得最快的总统。

降低美国通胀,已经成为拜登的心头大患。

沙特此前一直唯美方马首是瞻,但是涉及到根本利益,沙特依然拒绝了美方的要求。甚至美方表示愿意出售最先进的武器,沙特依然没有松口。

这场摊牌已经让美国与其曾经最强大的中东盟友脆弱的关系雪上加霜。

为了降低美国通胀,美国甚至试图说服俄罗斯提高产油量、联合石油消费国抛储、以及取消特朗普时期的不合理关税,可以说是连“脸皮”都不要了。

而沙特和俄罗斯等OPEC+是无法再增产了吗?当然不是。从去年沙特俄罗斯大唱“双簧”,各自能将极限生产水平提升到1230万桶和1180万桶来看,当前二者月均1100万桶和1070万桶的生产水平还是很有容余的,且足以覆盖当前供需的缺口。

所以,这摆明了就是不!愿!意!

OPEC+这一次选择硬杠,让当前的原油价格与其说是经济问题,不如说是政治问题。这也使得短期原油价格变得难以预测。

通胀特烦恼,是石油的问题还是货币的问题?

油价和通胀往往相互推助,但是通胀本身一定具有更深的结构矛盾。能源价格往往扮演了压垮通胀的最后一根稻草。毫无节制的财政货币政策才真正应该背负起不可推卸的责任。

本轮通胀归根到底来自于两方面:严重受挫的供给和创纪录的财政赤字货币化。

当然有很多人(尤其是以美国国会、美联储为代表的官方)会强调这是来自供给的问题,而政策对供给无能为力。

诚然供给矛盾在疫情和上一轮去库存后确实显得尤为尖刻,但需求的短期过热怪谁呢?

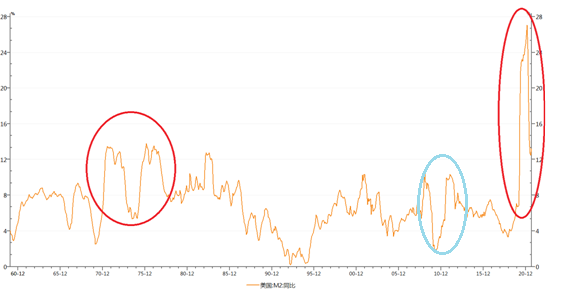

本轮创纪录的宽松,由于和70年代滞胀期类似,实现了财政赤字货币化。这使得当前的货币供给量与前轮量化宽松(没有引起严重通胀)表现的大相径庭,以美国为例,M2同比一度飙升至27.04%,增速是70年滞胀峰值的两倍有余。

从个人收入来看,由于财政政策不断地补贴发钱反而有增无减。这和被疫情打击下的供给肯定是无法匹配的,从而加剧了供需之间的巨大矛盾。

借用一句灵魂拷问:“你既无力增加供给,当初又何必大规模刺激需求呢?”

在这样的刺激下,美国二手房中位价上涨了33%%,涨幅超过次贷危机。标普500上涨104%,上涨斜率超过亚洲金融危机前期、次贷危机前期和上轮QE。煤炭、天然气、甚至铜、铝、铁都创了十多年的新高,石油表示,我只创了个7年新高已经很克制了。

从1990年以来,美国前6次出售石油储备来看,还是会对短期内的国际油价带来一定的下行压力。然而OPEC+会如何应对,能不能拖到明年供需出现逆转,目前依旧悲观。

而短期平抑油价的效果也如同美国CPI分项中的表现一般,按下葫芦浮起瓢。汽车涨完粮食涨,粮食涨完气价涨,气价涨完油价涨,好了,最近一个月汽车气价又涨了。

所以,通胀不只是油价的问题,不只是供给的问题,不只是暂时的问题,更是货币过度超发,缺乏宽松纪律的问题。

对美国而言,与其喊OPEC+“增产”,不如喊美联储“减产”才是治本之道。