|

|

|

8月28日,

钢铁行业龙头宝钢股份

半年报“出炉”。

今年上半年,公司实现营业收入1852.52亿元,同比增长42.79%;实现利润总额205亿元,同比增长253%,创上市以来同期业绩最好水平,经营业绩继续保持国内行业第一;实现归属上市公司股东的净利润150.79亿元,同比增长276.74%。

在献出亮丽业绩的同时,宝钢股份也准备了“大红包”。公司发布2021年半年度分配预案,拟10派3.5元(含税),预计派现金额合计为76.47亿元。派现额占净利润比例为50.71%,按当前市价计算,股息率为4.45%。这也将是宝钢股份上市以来的第22次派现。

在钢铁行业中,宝钢股份继续保持全球前列。参照世界钢动态公司(WSD)的钢铁企业竞争力评估体系,公司在靠近下游用户、高附加值产品、削减成本能力、技术创新能力、熟练技术工人、盈利能力、环境与安全等方面,全球名列前茅。

评级上升

今年上半年,宝钢股份旗下的主要生产基地均交出了理想的成绩单。其中,上海梅山钢铁实现净利润22.4亿元,湛江钢铁实现净利润30.4亿元,武汉钢铁实现净利润36.5亿元。

值得一提的是,受益于业绩等综合因素,宝钢股份继续保持全球综合性钢铁企业最高信用评级。

8月27日,穆迪将宝钢股份评级由A3上调为A2,评级展望继续维持“稳定”。穆迪认为,宝钢股份作为中国宝武具有重要战略意义的子公司,其个体信用状况充分反映了公司强劲的市场地位、优质的钢铁产品、不俗的经营业绩、良好的流动性与财务状况。

优秀的业绩也吸引了资金的加持。今年上半年,北向资金大举增持,香港中央结算有限公司的持股比例进一步增加至7.03%;全国社保基金一一组合跻身第十大股东,增持8164万股。此外,北京首熙投资管理有限公司也增持了4104万股。

结合产业形势,上半年,宝钢股份完成铁产量2274.0万吨,钢产量2622.5万吨,商品坯材销量2534.5万吨,实现合并利润总额205亿元。

对于下半年的展望,宝钢股份表示,下半年国内钢材价格将逐渐回归基本面,国外经济复苏势头良好,但全球疫情仍存在不确定性。“双碳”背景下,国内钢铁行业低碳减量发展,下半年国内钢价或呈现重心下移的态势,预计三季度钢材价格整体小幅震荡,四季度钢材需求或存在阶段性反弹。

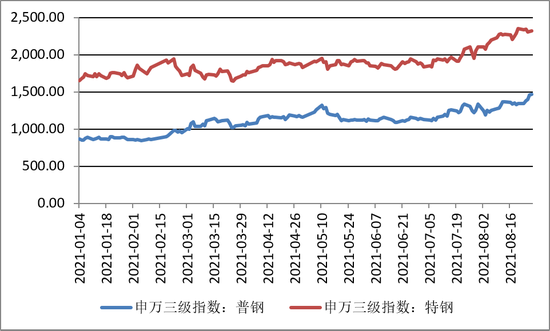

短期来看,7月国内粗钢产量同比下降8.4%,钢铁行业呈现出供需双弱特征;长期来看,华安证券分析,制造业需求复苏叠加“碳达峰”“碳中和”背景,钢铁行业盈利逻辑得以重构,钢企在周期轮动中进一步受益,机构长期仍然看好钢铁板块。

钢铁板块指数走势数据来源:

钢铁板块指数走势数据来源:结合国内外市场和政策实际,宝钢股份表示,公司将发挥多制造基地管理协同与应变能力。从上半年的情况来看,公司东山基地三高炉系统项目目前主要产线已基本完成设备安装调试,烘炉及冷负荷试车中。项目建成后,有望年新增铁水402万吨、钢水360万吨、热轧产品450万吨、冷轧产品166万吨。

此外,为了满足新能源车驱动电机等增量需求,宝钢股份新建高牌号无取向硅钢产线。公司在半年报中表示,该生产线所处的宝山基地无取向硅钢产品结构优化项目桩基工程已结束,开始土建施工。近期,公司与包钢股份加强钢管产业合作,以构建高质量钢管行业生态圈。