|

|

|

原标题:人民币有效汇率指数维持高位 美国长端国债收益率持续下降 丨第一财经研究院人民币指数周报

文:刘昕、李丽馨/第一财经研究院研究员

摘 要

第一财经研究院人民币名义有效汇率指数(NEER)在过去一周上涨0.05%,收于95.07。剔除了通胀影响的第一财经研究院人民币实际有效汇率指数(REER)在过去一周上涨0.17%,收于120.72。

在8月11日至8月17日的当周,人民币兑多数发达国家货币贬值。其中,人民币兑日元和瑞郎的贬值幅度最大,分别为1.06%和1.03%。上周,人民币兑澳元和英镑升值幅度最大,幅度分别为0.71%和0.52%。

从年内来看,人民币兑日元和澳元的升值幅度最高,分别为5.98%和5.75%。不过近两个月来,日元扭转了上半年的贬值趋势。人民币兑英镑和加元贬值幅度最大,分别为0.95%和0.85%;人民币兑美元略微贬值0.35%。

从新兴市场来看,在8月11日至8月17日的当周,人民币兑多数主要新兴市场国家货币下跌。其中,人民币兑韩元的升值幅度最高,为1.70%。韩国财政部官员代表政府指出,近期韩元过度贬值,应是外资抛售股票等短期供需失衡下的投机炒作。上周,人民币兑土耳其里拉贬值幅度最大,为2.04%。

周内(8月11日至8月17日)美国长端国债收益率下降,其中美国10年期国债收益率与30年期国债收益率分别下降10bp和7bp;较年内高点分别下降48bp和53bp。周内美国10年期国债实际收益率下降3bp,30年期国债实际收益率上涨1bp。美国长端国债收益率持续走低的原因可能是投资者对未来经济增长的预期降低或者对于通胀的担忧消退,前者可能是德尔塔变异病毒的蔓延所致,而后者可能是受美联储提前加息的预期与增长放缓的CPI数据影响。

正 文

一、人民币汇率周内走势概览(2021年8月11日-8月17日)

第一财经研究院人民币名义有效汇率指数(NEER)在过去一周上涨0.05%,收于95.07。剔除了通胀影响的第一财经研究院人民币实际有效汇率指数(REER)在过去一周上涨0.17%,收于120.72。

图1 第一财经研究院人民币NEER与REER走势

在8月11日至8月17日的当周,人民币兑多数发达国家货币贬值。其中,人民币兑日元和瑞郎的贬值幅度最大,分别为1.06%和1.03%。上周,人民币兑澳元和英镑升值幅度最大,幅度分别为0.71%和0.52%。

图2 人民币兑主要发达国家货币汇率的周内变化

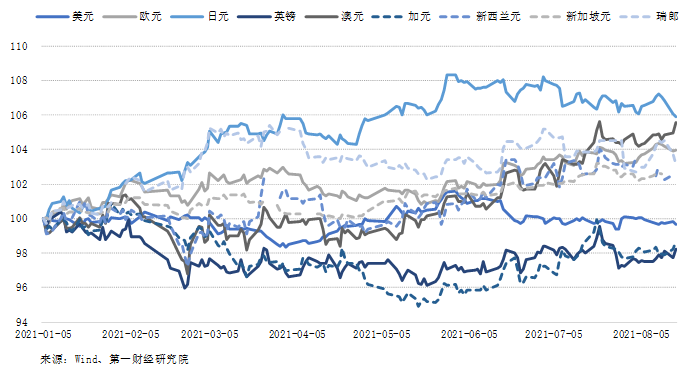

从年内来看,人民币兑日元和澳元的升值幅度最高,分别为5.98%和5.75%。不过近两个月来,日元扭转了上半年的贬值趋势。人民币兑英镑和加元贬值幅度最大,分别为0.95%和0.85%;人民币兑美元略微贬值0.35%。

截至8月17日,美元兑人民币汇率为6.49,欧元兑人民币汇率为7.63,英镑兑人民币汇率为8.94,100日元兑人民币汇率为5.93。

图3 人民币兑主要发达国家货币汇率的年内变化(2021年1月5日=100)

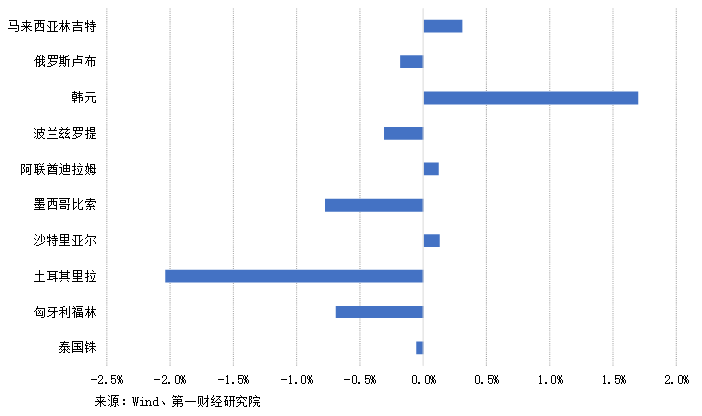

从新兴市场来看,在8月11日至8月17日的当周,人民币兑多数主要新兴市场国家货币下跌。其中,人民币兑韩元的升值幅度最高,为1.70%。韩国财政部官员代表政府指出,近期韩元过度贬值,应是外资抛售股票等短期供需失衡下的投机炒作。上周,人民币兑土耳其里拉贬值幅度最大,为2.04%。

图4 人民币兑主要新兴市场国家货币汇率的周内变化

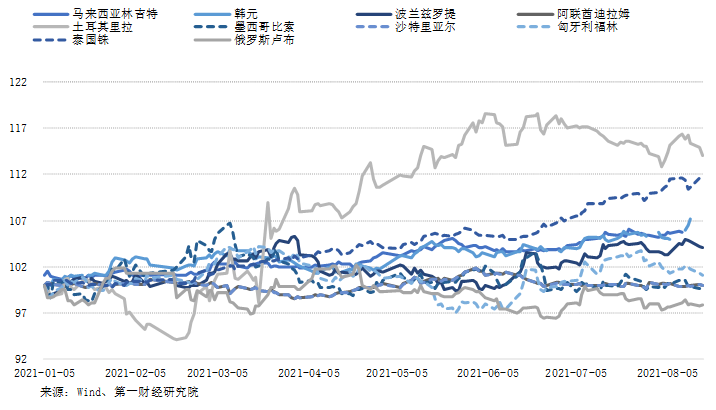

从年内来看,人民币兑多数主要新兴市场货币升值。其中,人民币兑土耳其里拉的年内升值最高,为13.98%;兑泰国铢和韩元年内升值分别为11.50%和7.78%。人民币仅兑俄罗斯卢布和墨西哥比索贬值,分别为2.10%和0.31%。

图5 人民币兑主要新兴市场国家货币汇率的年内变化(2021年1月5日=100)

二、美元指数与海外市场

在8月11日至8月17日的当周,美元指数由93.06升至93.14。与此同时,美元兑人民币汇率略有上升,由6.48升至6.49。

图6 美元指数与美元兑人民币汇率

中国10年期国债收益率周内(8月11日至8月17日)上升0.5bp至2.88%;美国10年期国债收益率周内下降10bp至1.26%。中美10年期国债利差周内上升11bp至162.19。

从年内来看,中国10年期国债收益率下降26bp;美国10年期国债收益率上升33bp;中美10年期国债利差累计下降59bp。

图7 中美10年期国债利差与人民币兑美元汇率走势

在8月11日至8月17日当周,从美元指数主要成分货币来看,美元兑欧元和英镑升值,分别升值0.12%和0.73%;美元兑日元贬值0.87%。年内美元仅兑英镑下降,为0.57%;兑日元上升幅度最大,为6.09%;兑欧元上升4.34%。

图8 美元兑美元指数成分货币汇率的走势

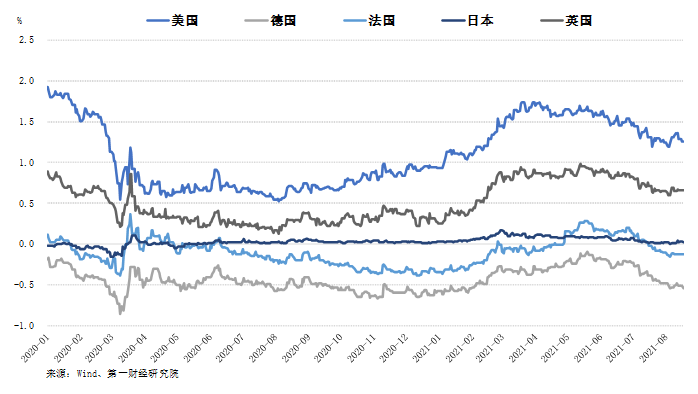

从美元指数的成分货币国家来看,周内(8月11日至8月17日)美国、日本和德国10年国债收益率下降,跌幅分别为10bp、2bp和4bp。法国和英国10年国债收益率基本保持不变。

图9 美元指数成分国家10年期国债收益率走势

周内(8月11日至8月17日)美国长端国债收益率下降,其中美国10年期国债收益率与30年期国债收益率分别下降10bp和7bp;较年内高点分别下降48bp和53bp。周内美国10年期国债实际收益率下降3bp,30年期国债实际收益率上涨1bp。美国长端国债收益率持续走低的原因可能是投资者对未来经济增长的预期降低或者对于通胀的担忧消退,前者可能是德尔塔变异病毒的蔓延所致,而后者可能是受美联储提前加息的预期与增长放缓的CPI数据影响。

图10 美国长端国债收益率走势

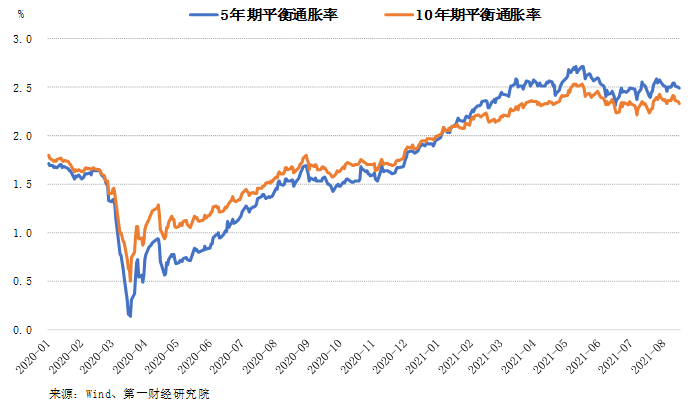

从美国通胀保护国债(TIPS)与国债之间的收益率差值来看,本周美国5年期与10年期平衡通胀率周内(8月11日至8月17日)下降,分别为1.72%和1.07%,仍处年内高位。

图11 美国长期通胀预期

从新兴市场整体来看,年内多数新兴市场货币兑美元下降。其中,截至8月13日,俄罗斯卢布兑美元的年内升幅最大,为1.44%;墨西哥比索和巴西雷亚尔兑美元汇率的升幅次之,分别为0.38%和0.23%;土耳其里拉、泰国铢和韩元兑美元年内贬值幅度最大,分别为12.82%、10.15%和7.42%。泰国央行称,美元的强势、本地区货币总体疲软、泰国经济遭遇疫情重创以及外国投资者抛售泰股为泰国铢持续贬值的主要原因。

图12 新兴市场货币兑美元走势(2021年1月4日=100)

三、汇率市场纪要

1. 8月17日,澳大利亚央行将现金利率目标维持在10个基点,并将外汇结算余额的利率维持在0%;维持2024年4月澳大利亚政府债券10个基点的目标;继续以每周50亿美元的速度购买政府证券,直到2021年9月上旬,然后每周购买40亿美元,至少到2021年11月中旬。会议中成员们指出,与2020年延长封锁期间相比,已建住房市场的状况仍然强劲,继第二季度上涨6%之后,7月份全国房价进一步上涨;劳动力市场状况在整个第二季度继续以快于预期的速度改善,6月份失业率已降至4.9%,职位空缺一直处于历史高位,并且不断有劳动力短缺的报告;在基准情景中,失业率预计到2022年底将下降至4.25%左右,到2023年底将下降至4%,低于此前的预测;考虑到第三季度经济活动的预期下降以及没有广泛的通胀压力,通胀在随后的几个季度可能会保持低迷,然后到2023年底逐渐上升至2.25%。

2. 8月16日,波士顿联储主席罗森格伦在接受采访时表示:“我们已经连续两个月创造了逾90万个就业岗位,失业率下降了0.5%,至5.4%,如果就业报告再次表现强劲,我想我会支持在9月份宣布我们准备开始缩减购债规模的计划。”他还认为,在通胀方面取得进一步实质性进展的标准已经达到。他重申自己的观点,即他支持同步削减购买美国国债和抵押贷款支持证券(MBS)的步伐。他还表示,该计划应该于明年中结束。

3. 8月12日,菲律宾央行周四将其指标利率维持在纪录低点不变,并表示由于新冠防疫限制给经济前景蒙上了阴影,只要有必要央行将继续提供货币支持;维持指标隔夜逆回购工具利率在2.0%不变;隔夜存款和贷款工具的利率也分别维持在1.5%和2.5%不变。菲律宾央行将2021年的平均通胀率预测从之前的4.0%提高到4.1%;预计2022年和2023年的平均通胀率为3.1%,高于之前对这两年将在3.0%的预测。菲律宾央行总裁迪科诺(Benjamin Diokno)在新闻发布会上说:“货币委员会...观察到重新实施隔离检疫措施以阻止新一轮感染,可能对当前的经济复苏构成风险”。他表示央行热切地致力于维持货币政策支持,并随时准备根据需要调整政策设置。他补充说,通胀风险看起来是平衡的。

4. 8月12日,泰国央行总裁塞塔普特表示,央行将重点放在为扩大债务减免和企业信贷创造条件,以提振萎靡不振的经济,并补充说,已经很低的利率对许多政策制定者来说已经成为一种钝化的工具。他认为虽然在该国最严重的新冠疫情压力下,第三季度的经济可能比第二季度有所萎缩,但他预计2021年第二季GDP期间经济同比增长6.6%,经济整体上不会收缩。另外,旅游业仍然疲软意味着经济预计要到2023年第一季才能达到疫情前的水平,落后于周边国家。