|

|

|

原标题:生意社:低产量、低库存、低进口量支撑天然橡胶持续向上

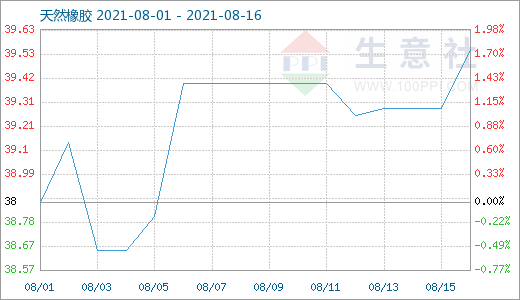

图1:2021年8月上半月天然橡胶商品指数走势图

图1:2021年8月上半月天然橡胶商品指数走势图生意社商品指数系统显示,8月16日天然橡胶商品指数为39.55,较昨日上升了0.26点,较周期内最高点100.00点(2011-09-01)下降了60.45%,较2020年04月02日最低点27.28点上涨了44.98%。(注:周期指2011-09-01至今)

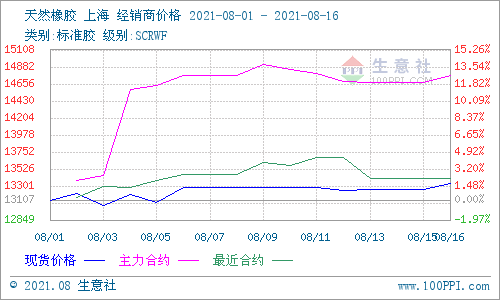

图2:2021年8月上半月天然橡胶主流价格走势图

图2:2021年8月上半月天然橡胶主流价格走势图生意社(100ppi.com)数据监测显示,2021年8月上半月,天然橡胶国产全乳胶行情频繁震荡后上扬:1日主流报13107.5元/吨,15日主流报13250元/吨左右,涨幅1.09%;当前国内外产区正处旺产季,上半月产区降雨以及疫情防控对新胶产出影响较大,供应量减少,原料价格坚挺;下游轮胎企业开工率小幅回升、景气度仍有待继续恢复;海运费高、集装箱短缺,原料胶进口受制约的情况仍然持续,本月至今天然橡胶支撑增强,行情总体震荡向上。

从新胶产出看,当前我国天然橡胶主产区新胶产出旺季,预期产量应大量增加,但云南、海南产区近期雨量皆增加,新胶产出受阻,供应低于预期。东南亚受德尔塔(Delta)变异毒株蔓延影响,全球三大橡胶生产国即泰国、马来西亚和印度尼西亚,因防控措施,割胶及运输受阻,橡胶产量下降4-5%。除疫情因素外,强降雨对当地新胶产区有很大影响,加之橡胶海运集装箱短缺问题无法解决,导致运输成本高昂,包括缺乏劳动力问题,导致橡胶产量下降。国际橡胶三方理事会(ITRC)最新消息指出,现在橡胶产量几乎没有,相当稀缺,供需不足的两个国家,印度尼西亚年产量为322万吨,马来西亚年产量56万吨。由于疫情期间实行封锁措施,不能出口,在同一时期,上述两国的总产量预计将下降4-5%。。

从下游需求看,因出货及成品库存压力影响,我国轮胎厂家开工情况并未有很大好转,数据统计显示,截止2021 年 8 月 13 日,山东地区轮胎企业全钢胎开工负荷为 64.10%,较上周仅走高 0.53 个百分点,较去年同期下滑 10.25 个百分点,较 2019 年同期上涨 14.19 个百分点。国内轮胎企业半钢胎开工负荷为 60.13%,较上周上升 0.3 个百分点,较去年同期下滑 10.6 个百分点,较 2019 年同期走高 8.52 个百分点。全钢轮胎厂家库存储备仍继续提升,全钢轮胎经销商库存偏高,替换需求一般。从汽车数据来看,并不乐观,以重卡为主,7月我国重卡市场预计销售各类车型 6.9 万辆左右(开票数口径),环比下降 56%,同比下滑 50%,累计销量约为 111.4 万辆,同比增长 17%。从轮胎出口量数据来看,国外需求形势有所好转,2021年1-6月中国全钢轮胎出口总量为1799.33千吨,同比增长31.16%,较2019年同期增长6.94%;中国半钢轮胎出口总量为1135.52千吨,同比增长40.76%,较2019年同期增长9.22%。美国:2021年上半年进口轮胎共计13609万条,同比增36.3%。其中,乘用车胎进口同比增30%至7555万条;卡客车胎进口同比增49%至2589万条;航空器用胎同比增3.6%至13万条;摩托车用胎同比增20%至186万条;自行车用胎同比增46%至626万条。美国自中国进口轮胎数量共计2483万条,同比增50%。其中,乘用车胎同比增79%至162万条;卡客车胎同比增47%至116万条。美国自泰国进口轮胎数量共计2697万条,同比增15%。其中,乘用车胎为1617万条,同比增6.6%;卡客车胎为720万条,同比增23%。泰国、中国为美国轮胎主要进口国。

从库存方面看,统计数据显示,国内天胶库存仍保持去库态势。上期所库存数据显示,6月末为17.5万吨,截至8月14日为207064吨(+5914吨),期货仓单量181570吨(-240吨),库存增加缓慢,库存压力较小;青岛地区一般贸易库存,近3个月降幅偏大,当前41.17万吨,濒临40万吨关口;青岛地区保税区天胶库存,自2019年9月末以来持续下降,目前创新低至7.67万吨。

从进出口方面看,中国:据中国海关总署8月7日公布的数据显示,2021年7月中国进口天然及合成橡胶(含胶乳)合计52.5万吨,较2020年同期的67.7万吨下降22.5%。2021年1-7月中国进口天然及合成橡胶(含胶乳)共计381.9万吨,较2020年同期的380.9万吨微增0.3%。泰国:2021年上半年,泰国出口天然橡胶(不含复合橡胶)合计为161.8万吨,同比增21%。其中,标胶合计出口76万吨,同比增44%;烟片胶出口23.7万吨,同比增16%;乳胶出口59.6万吨,同比增3%。出口到中国天然橡胶合计为55.2万吨,同比增14%。其中,标胶出口到中国合计为31.4万吨,同比增35%;烟片胶出口到中国合计为5.1万吨,同比增42%;乳胶出口到中国合计为18.5万吨,同比则降14%。印尼:数据显示,2021年前7个月,印尼出口天然橡胶(不含复合橡胶)合计为142万吨,同比增10.5%。其中,标胶合计出口138.7万吨,同比增11.6%;烟片胶出口3.1万吨,同比降20.5%;乳胶出口0.16万吨,同比降43%。1-7月,出口到中国天然橡胶合计为10.4万吨,同比降46%;混合胶出口到中国合计为1.8万吨,同比降74%。科特迪瓦:最新数据显示,7月科特迪瓦天胶出口量为78,089吨,同环比分别下降33.9%和4.9%。1-7月,该国天胶出口量共计605,483吨,较2020年同期的549,384吨增加10.2%。科特迪瓦是非洲重要的天然橡胶生产国。

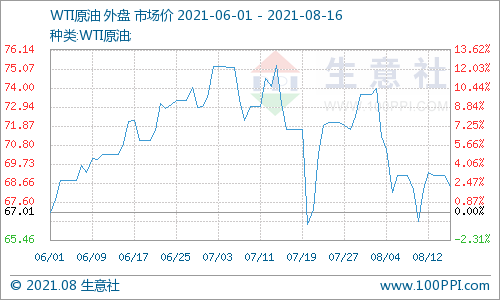

国际原油方面,从上图可以看出,8月WTI原油震荡下跌,跌幅6.15%。生意社认为,疫情背景下,德尔塔病毒仍没有得到有效控制,这对未来需求会持续发挥负面影响,各大机构也纷纷下调年内未来几个月需求预期。供应面,OPEC仍在增产周期内,叠加近期监测到,上周美国活跃石油钻机数增加10座,增至397座,为2020年4月以来最多,这表明美国原油产量正逐步回升,供应量后期也是油价掣肘因素,综合考虑,短期油价震荡加剧,中期仍受供需两方面的利空联合压制。

关于天然橡胶后市,生意社分析认为,从宏观面看,德尔塔病毒持续蔓延,世界主要经济体受到严重影响,多国重启限制措施,需求受到严重打压,导致国际原油震荡下行。天然橡胶的行情走势同样摆脱不了上述因素的影响,但从7月下旬至今的走势来看,国内外天然橡胶供应量的超预期减少、我国进口量的大幅降低以及社会库存的创新低式下降,给予天然橡胶强有力的支撑,后市叠加即将到来的“金九银十”会对下游需求带来旺季效应,天然橡胶延续震荡向上的可能性较大,较为看好接下来的走势;但需重点关注国内外疫情防控情况,以及主产区降雨过后新胶的增产情况。

(文章来源:生意社)