|

|

|

第一部分 综述

7月国内棉花价格大涨,现货价格从7月初的16000涨至现在的17400,郑棉主力合约价格从一万六附近涨至目前的17500附近,美棉价格涨幅相对小,从7月初的86美分涨至当前的90美分附近。国内棉花供应仍宽松,大量商业库存+大量进口棉+储备棉,下游需求也非常好,淡季不淡,大量东南亚订单回流,纺织品服装出口情况非常好,国内消费情况也好,纺织企业纱布库存维持在低位,利润也继续维持在高位,是近些年纺纱利润最好,持续时间最长的阶段,从而也导致纺纱产能大量增加。

8月份从供应端来看,棉花供应预计仍然比较宽松,特别是进口配额逐步到位后进口棉大量通关短期会对市场形成一定的冲击,但是随着新花收购即将到来,市场抢收新花的预期越来越重,新花抢收的预期影响将超过进口棉的冲击,最终对盘面形成一定向上的驱动。而消费端随着8、9、10月份的消费旺季到来,下游消费将进一步支撑价格走高。从供需层面上讲预计棉花供应宽松,需求持续好转,因此棉花基本面是一个震荡略偏强的趋势。然而我们也需要看到,7月份棉花价格大涨其实已经消化了一部分抢收新花的预期,价格已经大幅上涨,1月合约最高超过了一万八,这一价格是近些年来棉花价格的高位区间,相对而言安全边际低,下跌风险较高。在新花收购前市场可能偏乐观一些,震荡略偏多,一旦价格大涨至更高位或者棉花收购开始,面对套保盘压力和新花大量上市的压力,价格下跌的风险将非常大,此外美国对于货币流动性的预期如何都将影响大宗商品的整体走势。综上,投资者在节奏把控上要多注意。

第二部分 综合分析

一、国际市场

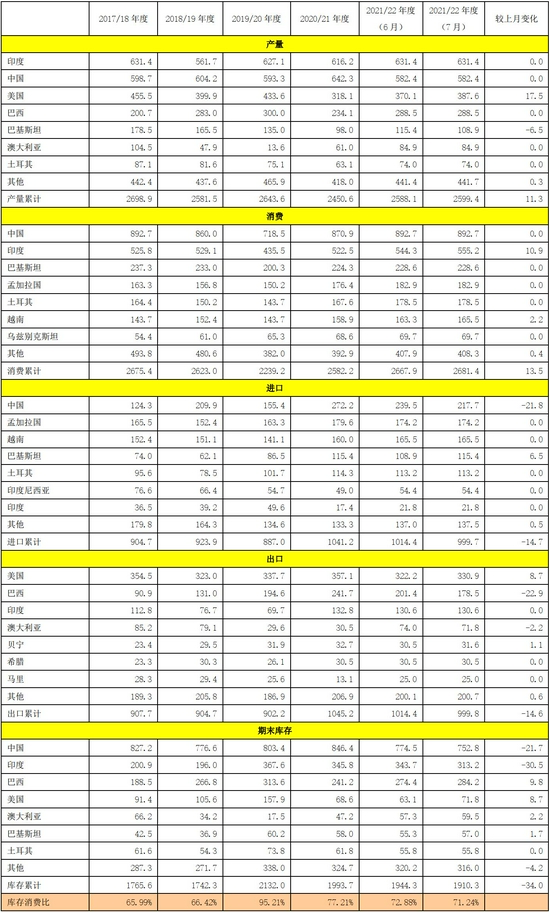

全球:7月份USDA棉花供需月报调整幅度变化不大,小幅调增了产量和消费,调减了全球棉花期末库存。根据USDA最新报告,2021/22年度全球棉花产量小幅增加11.3万吨至2599.4万吨,其中美国棉花产量调增17.5万吨至387.6万吨;消费方面,印度消费量上调10.9万吨至555.2万吨,全球消费量上调13.5万吨至2681.4万吨;期末库存方面中国和印度调减,巴西和美国调增,全球棉花下调34万吨至1910.3万吨;全球库存消费比下调至71.2%。

表1:美国农业部(USDA)2021年7月份全球棉花产销预测(万吨)

数据来源:银河期货、USDA

美国:7月份USDA的将美国2021/22年度棉花产量调增18万吨至388万吨。当前美棉苗情较好,新年度美棉签约情况较差,基本棉略偏弱。

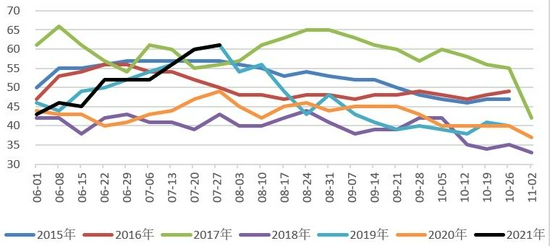

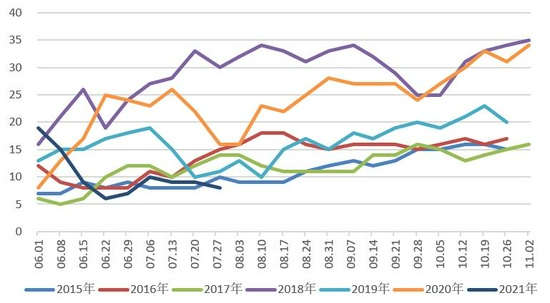

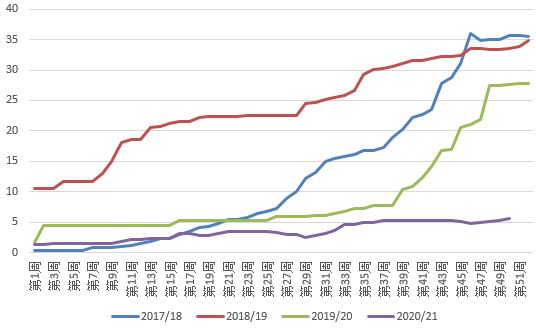

美国农业部7月26日发布的美国棉花生产报告显示,美国棉花现蕾进度为78%,比去年同期低4个百分点,比过去五年平均值低5个百分点。美国棉花结铃进度为37%,比去年同期低3个百分点,比过去五年平均值低5个百分点。美国棉花生长状况达到良好以上的占61%,较去年同期高12个百分点,差苗比例为8%,比去年同期低8个百分点,这一比例处于近些年历史同期的低位。综合来看今年的棉花苗情甚至可能还是略偏好一些。

图1:生长状况好+生长状况非常好占比

数据来源:银河期货、wind

图2:生长状况不好+生长状况非常不好占比

数据来源:银河期货、wind

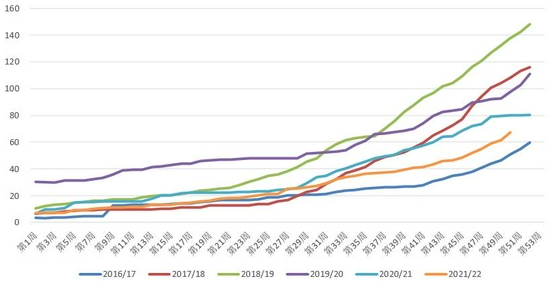

根据USDA最新报告,截至7月15日一周美国2020/21年度陆地棉累计签约量为367.21万吨,签约进度为107%,5年均值为112%,截至当周累计装运量为325.81万吨,装运进度为95%,5年均值为95%。新年度美棉签约量为67.41万吨,大幅低于往年同期的签约量,此外2020/21年度的签约进度也大幅低于往年同期,可结转到下年度量也非常少。新年度美棉签约量低的主要原因是中国签约差,前几年同期中国已经签约了美棉二三十万吨,但是今年中国签约新年度棉花的量还不到6万吨,后期若中美能够在商贸易方面达成协议,中国可能将大量采购美棉,这是对美棉的潜在利好。

表2:新年度美棉签约出口情况

数据来源:银河期货、USDA

图3:美棉新年度签约量统计(万吨)

数据来源:银河期货、wind

图4:中国签约新年度美棉量统计(万吨)

数据来源:银河期货、wind

印度:据印度媒体报道,7月中旬以来,前进缓慢的西南季风雨终于加快步伐,中部棉区古吉拉邦、马哈拉施特拉邦、中央邦等地迎来持续降雨,旱情得到全面缓解,棉花播种有所提速;而北部旁着普邦、哈里亚纳邦和拉贾斯坦邦虽然降雨不充足,但因机械化播种全面结束,再加上人工灌溉条件比较成熟,所以对雨水的依赖度较低。因此整体看,7/8月份印度中部、南部棉区播种进度大提速。根据相关报告显示:截至7月22日,印度棉花种植总面积为1089.33万公顷,达到正常面积的88%,其中马邦播种面积达366.9万公顷,达到正常面积的87%,古吉拉特邦播种面积为209.16万公顷,达到正常面积的80%,特伦甘纳邦播种面积为210.9万公顷,达到了正常面积的116.6%。

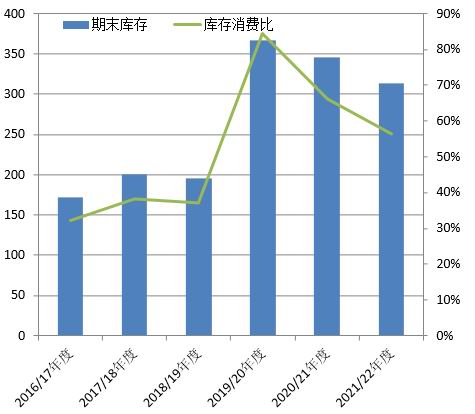

新年度USDA调高印度国内的棉花消费,下调了印度棉花的期末库存和库存消费比。供应方面现在是印度棉花消化库存阶段,印度棉花供应青黄不接,另外有印度最低籽棉收购价格做支撑。需求方面,当前印度国内疫情基本上已经算是控制住了,其国内棉花的消费量将逐步上来。因此,印度棉花价格持续走高,目前印度棉花价格已经冲高至近些年的高位。虽然印度的基本棉情况也比较好,但是高企的印度棉花也带来了较大的风险。

表3:印度棉花供需平衡表(万吨)2021.7

数据来源:USDA、银河期货

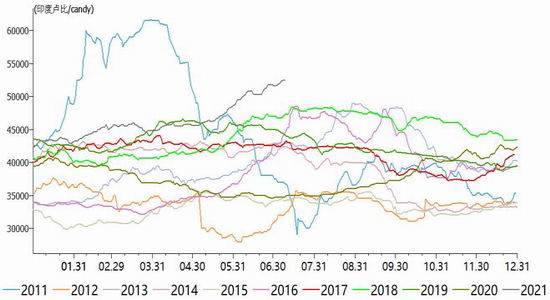

图5:印度棉花现货S-6价格走势

数据来源:银河期货、wind

图6:印度棉花现货S-6价格季节性走势

数据来源:银河期货、wind

二、国内市场:棉花供应宽松,需求仍较好

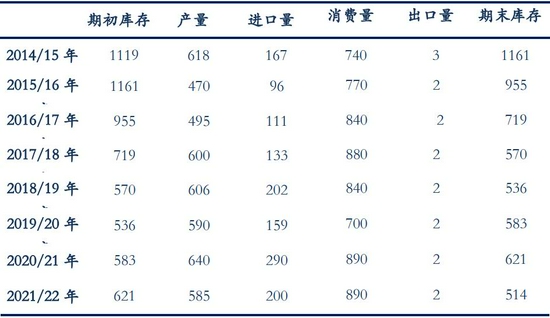

概述:7月份国内棉花供应仍充足,300多万吨的商业库存+大量进口棉+储备棉,按照储备棉成交60万吨,棉花进口量45万吨(每月15万吨)计算,预计在10月份新花大量上市前的3个月里面有四百多万吨的棉花供应量,棉花供应很充足。消费端,虽然7月份是纺织行业传统淡季,但是淡季不淡,无论是出口数据还是内销数据都非常不错,中端纱布库存也维持低位,纺织企业订单情况不错,纺纱利润情况非常好。8月份棉花整体供应仍充足,而消费将迎来行业传统旺季,消费将进一步好转。

表4:中国棉花供需预测(2021年7月)单位:万吨

数据来源:银河期货、wind资讯

1、商业库存同比减少,新疆棉出疆量下降

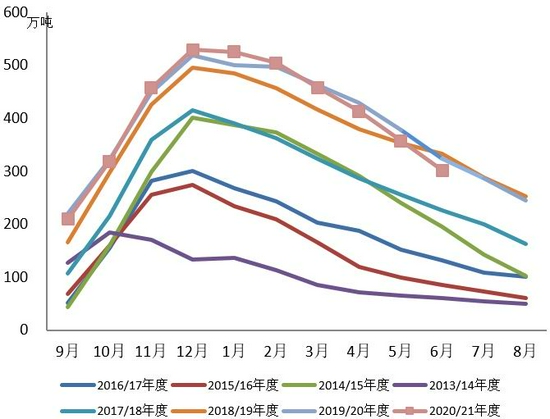

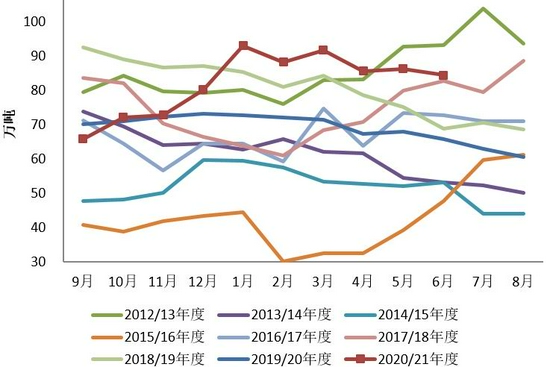

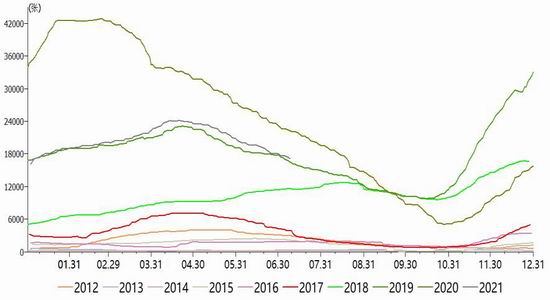

商业库存:当前处于消化商业库存阶段,棉花的商业库存继续下降,由于下游纺织企业保持较高开机率,下游市场相对销售顺畅,纺织企业对棉花的消费增加,商业库存同比也出现了下降。根据中国棉花信息网数据,6月底全国棉花商业库存为301.73万吨,环比下降56.06万吨,同比减少22.16万吨,其中新疆库棉花157.39万吨,环比减少47.96万吨,同比减少13.43万吨,内地库棉花93.84万吨,保税区棉花50.5万吨。

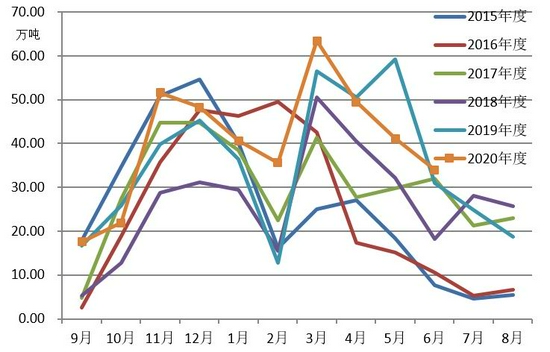

6月出疆棉总计发运33.95万吨,环比减少7.15万吨,减幅17.4%。其中,通过公路发运20.29万吨,环比减少8.17万吨,同比增加3.59万吨;新疆专业仓储出疆棉通过铁路发运量总计13.66万吨,环比增加1.02万吨。

图7:全国棉花商业库存走势

数据来源:银河期货、中国棉花信息网

图8:新疆棉出疆量统计

数据来源:银河期货、中国棉花信息网

2、配额逐渐到位,棉花进口量仍大

国家发改委发布公告称将增发70万吨滑准配额迟迟未发放到纺织企业手中导致保税区进口棉持续高位,且市场分析国家这一行为的意图可能是希望先消化一下国内的新疆棉,而配额迟迟未发放也使得市场担忧配额集中发放短期内对市场有利空影响。在7月下旬逐渐有纺织企业收到领取配额通知,从目前的情况来看,发放配额对市场的利空影响有限,更多可能是利空出尽或者兑现后的上涨。根据中国棉花信息网数据,6月底保税区棉花库存有50万吨,另外有其他渠道分享保税区库存有70-80万吨。

据海关统计数据,2021年6月我国棉花进口量17.21万吨,较去年同期增加8万吨。2021年我国累计进口棉花154万吨,同比增加73%。2020/21年度以来(2020.9-2021.6)累计进口棉花251万吨,同比增加93%。随着进口配额到位,未来几个月预计棉花进口量将继续维持在高位。

图9:中国进口棉花情况

数据来源:银河期货、中国棉花信息网

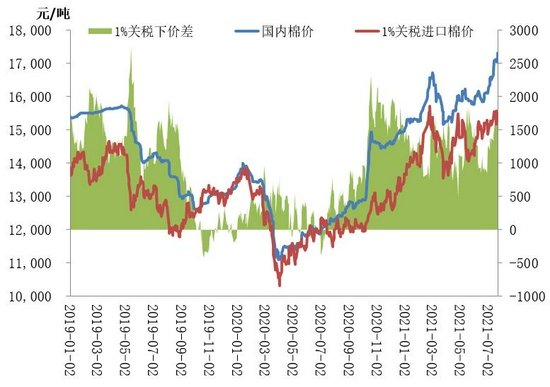

图10:1%征税下内外市场棉花价差

数据来源:银河期货、中国棉花信息网

3、储备棉成交好,成交均价逐步走高

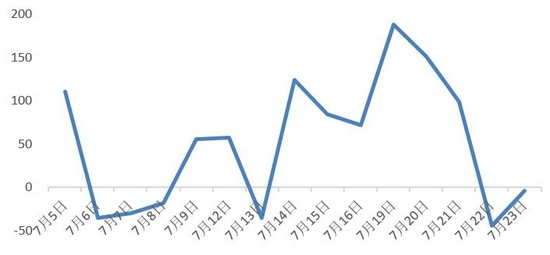

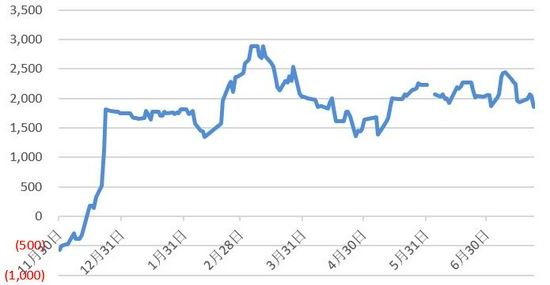

2021年储备棉轮出时间为7月1日至9月30日,目前来看储备棉受到市场欢迎,成交率维持在100%,成交均价直逼现货价格。7月5日至7月23日累计成交总量143327吨,成交率100%。此次储备棉轮出对市场的影响更偏利多,一方面储备棉轮出后国储库中的棉花库存将再次下降,国储库中的储备棉从几年前的1100多万吨将下降至100万吨左右;另一方面储备棉持续走高的成交均价以及成交率都对市场价格形成了较大的支撑。

图11:储备棉成交均价走势

数据来源:银河期货、中国棉花信息网

图12:新疆棉成交均价-9月合约收盘价

数据来源:银河期货、中国棉花信息网

4、需求仍不错,纱布库存低

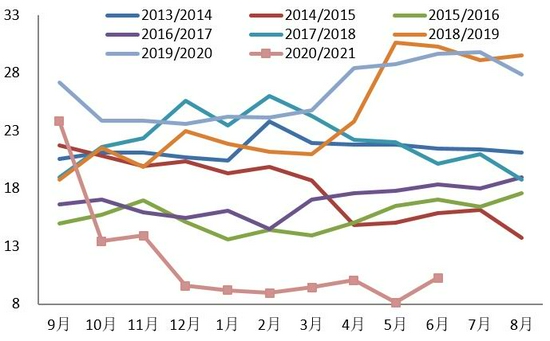

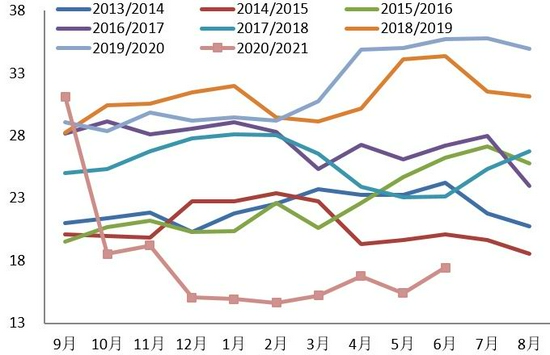

市场需求较好,棉纱贸易商积极采购棉纱,使得纺织企业积极备原料库存,而纱布库存仍处于低位,许多纺织企业接单到9月份,目前场子都处于零库存状态。根据中国棉花信息网数据,截至6月底纺织企业在库棉花工业库存量为84.46吨,较6月底减少1.78万吨,同比增加18.29万吨。根据中国棉花信息网数据,截至6月底,纺织企业纱线库存天数为10.27天,较6月增加2.15天,同期坯布库存天数为17.45天,较6月增加2.03天。利润方面,虽然7月为纺织行业的传统淡季且利润不及前期,但是目前利润仍然非常不错,是近几年来利润最好的时候之一,目前C32S的利润每吨仍在一千元到两千元左右。

随着未来8、9、10月份的纺织旺季到来,预计我国纺织企业的纱布库存仍将维持在低位,纺织企业也将维持较好的利润空间。

图13:棉花工业库存走势(万吨)

数据来源:银河期货、中国棉花信息网

图14:纯棉纱C32S现货利润

数据来源:银河期货、中国棉花信息网

图15:纱线库存周期走势(天)

数据来源:银河期货、中国棉花信息网

图16:坯布库存周期走势(天)

数据来源:银河期货、中国棉花信息网

5、内外消费均佳,未来出口存隐患

东南亚疫情加重导致许多国家开启了封锁措施,部分地区停工停产措施,导致部分东南亚的纺织品服装订单都转移到了中国,2021年我国的纺织品服装出口数据的非常不错(除去去年口罩的防疫物资的影响外)。但是这种订单的回流并不是内生的竞争力,而是外部的疫情导致,一旦东南亚的疫情得到控制后订单还是会流出去的,因此从这方面考虑,当前下游的繁荣现象也存在较大的隐患。从印度的疫情新增数据我们可以明显看到印度的疫情已经得到了有效控制,而东南亚也会向印度一样疫情逐步好转,所以可以预见的是未来的终端消费会减少。

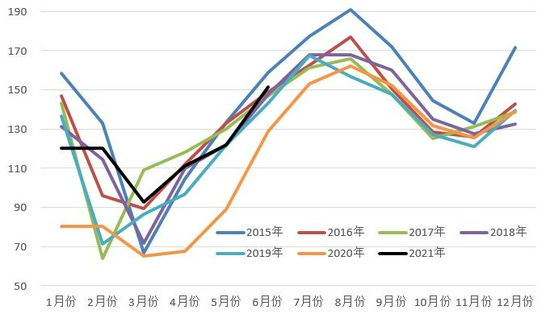

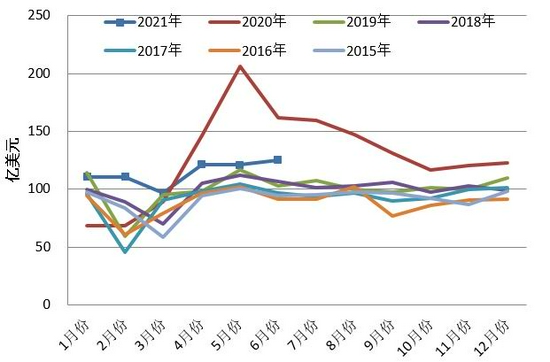

出口:6月我国纺织服装出口276.64亿美元,同比下降4.7%,其中纺织品出口125.15亿美元,同比下降22.54%,服装出口151.48亿美元,同比增长17.7%。2021年1-6月,纺织服装累计出口1403.6亿美元,同比增长12.1%,其中纺织品出口686亿美元,同比下降7.4%,服装出口717.6亿美元,同比增长40.5%。

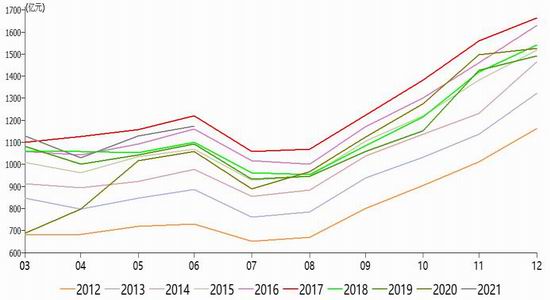

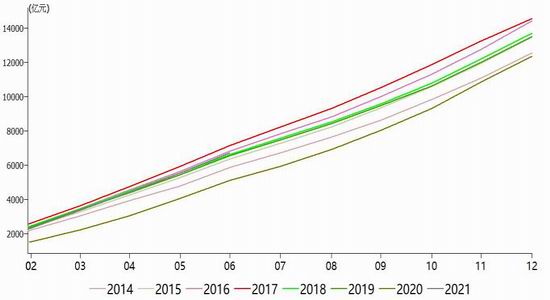

内销:国内经济恢复迅速,目前国内的消费情况也大幅好转。国家统计局数据:6月份服装鞋帽、针纺织品类零售额1174亿元,同比增加12.8%。截至6月服装鞋帽、针纺织累计零售额6738亿元,同比增加33.7%。

图17:我国服装出口额走势

数据来源:银河期货、海关总署

图18:我国纺织品出口额走势

数据来源:银河期货、海关总署

图19:限额以上服装鞋帽、针纺织品类零售额

数据来源:银河期货、国家统计局

图20:限额以上服装鞋帽、针纺织品类累计零售额

数据来源:银河期货、国家统计局

6、仓单

仓单方面,截至7月26日,郑商所期货仓单已生成17261张,有效预报仓单量1264张,合计18525张,按照每张仓单40吨计算,合计仓单棉量为74.1万吨。7月份仓单继续季节性减少,当前仓单量与2019年同期的水平相当。

图21:仓单数据(仓单+有效预报)季节性变化情况

数据来源:银河期货、wind

第三部分 交易逻辑

宏观方面,美联储短期内仍不愿意货币收紧,仍希望宽松的货币政策来刺激经济的增长,未来几个月利率大概率维持不变,但是考虑美国CPI大增且短期内难以下来,市场于2022年和2023年加息的预期增加,一旦美国收紧货币预期增加,那么商品可能面临普跌的现象。

国外市场,美国方面,棉花新年度棉花产量增加,从美棉苗情来较好,大概率今年美棉将丰产。消费方面,近期美陆地棉签约销售情况一般,新年度签约进度低于往年同期,其中中国签约少是主要原因,美棉基本面一般,不足以支撑大幅度的上涨,但是未来一段时间是美国飓风等天气炒作的高峰期,未来关注天气情况。印度国内疫情逐渐得到控制,其国内棉花消费量有望逐渐恢复。产量方面目前印度棉花的播种进度已经赶上来了,最终的播种面积可能要高于之前的预期,总产量可能也要略上调。综上来看印度棉花基本面略偏强,但是考虑当前印度棉花价格已经较高,后期风险也比较大。

国内市场,8月份从供应端来看,棉花供应预计仍然比较宽松,特别是进口配额逐步到位后进口棉大量通关短期会对市场形成一定的冲击,但是随着新花收购即将到来,市场抢收新花的预期越来越重,新花抢收的预期影响将超过进口棉的冲击,最终对盘面形成一定向上的驱动。而消费端随着8、9、10月份的消费旺季到来,下游消费将进一步支撑价格走高。从供需层面上讲预计棉花供应宽松,需求持续好转,因此棉花基本面是一个震荡略偏强的趋势。然而我们也需要看到,7月份棉花价格大涨其实已经消化了一部分抢收新花的预期,价格已经大幅上涨,1月合约最高超过了一万八,这一价格是近些年来棉花价格的高位区间,相对而言安全边际低,下跌风险较高。在新花收购前市场可能偏乐观一些,震荡略偏多,一旦价格大涨至更高位或者棉花收购开始,面对套保盘压力和新花大量上市的压力,价格下跌的风险将非常大,此外美国对于货币流动性的预期如何都将影响大宗商品的整体走势。综上,投资者在节奏把控上要多注意。

银河期货 刘倩楠