|

|

|

投资研报

什么股票值得买?当下选谁有钱赚?这10股或都有翻涨近1倍可能!掘金名单在此(名单)

【主力资金】这两只个股盖上了妖股的章?4条主线掘金储能万亿新蓝海(受益股)

【机构调仓】未来十年A股“长牛”突破口在哪?挖掘“专精特新”优质公司(附26家公司名单)

【深度报告】军工会是下一个新能源吗?谁是军工板块的宁德时代?受益股来了(名单)

原标题:程实:通胀分化不具长期性︱实话世经

随着下半年CPI温和上行,而PPI开始高位回落,通胀分化将渐行收窄。

“潮平两岸阔,风正一帆悬”。7月中国通胀数据显示,PPI与CPI同比增长持续分化。市场担心中国通胀剪刀差扩大将进一步掣肘中国下半年宏观政策的有效实施。

通胀分化将收窄

我们认为当前通胀分化不具备长期性:一是PPI边际增长开始弱化。具体来说,中国外需增长放缓及全球PMI边际收缩将驱动PPI价格水平开始回落。二是CPI将总体保持温和通胀水平。一方面,我们预计下半年猪肉价格筑底反弹将拉动CPI回升。另一方面,保持稳健中性的货币政策将减少对消费者物价水平的双向扰动。随着下半年CPI温和上行,而PPI开始高位回落,通胀分化将渐行收窄。

基于我们的预测模型,在一般情景下(假设当前疫情蔓延可得到有效控制,极端性气候出现概率降低),今年中国四季度CPI同比均值将回升至2.3%,而四季度PPI同比均值将回落至6.7%。

PPI拐点已至

进入2021年以来,PPI快速上行。从需求端来看,拉动本轮PPI上行的主要动力实际是美国居民加杠杆。疫情期间美国财政部一系列的家庭补贴支持使得美国居民收入增速是疫情前的1.5~2倍(疫情后居民收入增速为8%上下),居民可支配收入大幅提升以及更低的房地产按揭利率促使美国居民购房意愿强化,美国地产市场火爆推高相关生产与生活资料需求。由于疫情对美国劳动生产瓶颈持续约束,美国对中国外需大幅提高,从而拉动上半年中国PPI一路上行。

从供给端来看,疫情蔓延下,全球供给瓶颈使得大宗商品从挖掘、材料加工到运输的中间成本显著抬升。此外,高温天气和洪涝灾害导致中国多省份用电负荷加剧,煤炭、钢铁等消耗量提高加剧了工业原材料供给端的不稳定性。最后,受到双碳环保政策影响,部分对环境污染影响较大的大宗商品(如焦煤、动力煤)供给开始收紧并传导影响工业价格上行。

尽管7月中国PPI同比重回9%的高位,但我们认为当前PPI边际增长动力已经呈现弱化势态。

首先,美国居民部门可支配收入边际下滑将弱化中国外需。具体来说,美国即将在三季度结束对美国家庭部门的财政补贴发放,美国居民可支配收入收窄,家庭部门消费支出将受到约束,这将导致中国出口订单下降并传导影响工业生产价格水平回落。

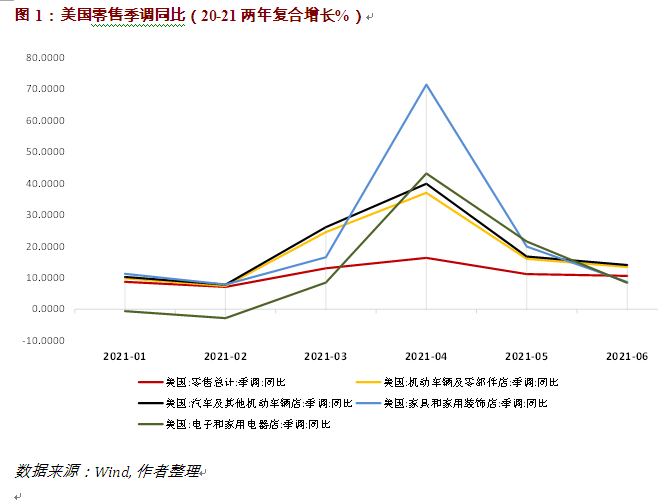

其次,通胀过热影响美国居民消费支出。当前持续超预期的消费者物价水平抑制了美国家庭部门的消费支出,我们发现受到通胀预期持续上升的影响,美国消费者对汽车和家电的消费意愿开始回落(图1)。这反映了高通胀弱化了美国家庭部门购买力。

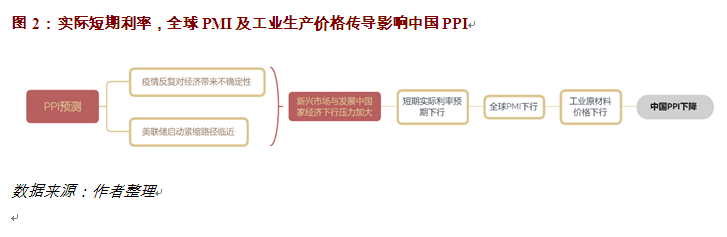

最后,全球制造业活动边际收缩将驱动大宗商品价格下行。一方面,受到全球疫情持续影响,新兴市场与发展中国家整体经济恢复阻力仍然较大。另一方面,美联储开启紧缩路径已在眼前,资本回流将进一步抑制新兴市场和发展中国家的制造业投资与生产活动。因此,新兴市场国家经济增速滞缓引导实际短期利率预期下行。由于全球短期利率对全球PMI走势存在领先性(通常领先14~16个月),因此基于短期利率预测未来全球PMI将开始回落。而考虑到全球PMI与大宗商品价格指数存在一定同步性,我们预测全球工业金属价格下行将影响中国PPI进一步回落(见图2)。

CPI仍存上涨空间

尽管从7月中国社融数据来看,表内融资超预期下滑意味着短中期内居民和企业融资需求难以强劲支持消费者物价水平进一步上行。但我们仍认为中国CPI上涨存在空间。

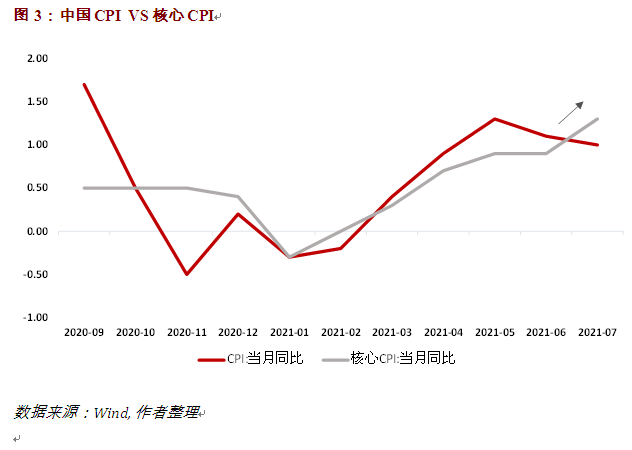

首先,猪肉价格已经筑底,CPI难降。本次CPI下降源于食品价格下滑。而食品项中,猪肉价格是拖累消费者物价水平的主要因素之一。如果我们拿掉猪肉价格,核心CPI水平基本是上行的(图3)。从去年年底开始,随着非洲猪瘟影响逐步消退,生猪存栏量与能繁母猪存栏量持续呈现增长势态,从而导致猪价从今年1月以来持续下跌。进入6月份,猪价开始触底反弹,而7月又出现回落。

但我们认为,7月猪价回落仅是阶段性的,原因是东北地区生猪供给出现产能过剩,导致猪肉供应商出现区域性集中低价抛售生猪的行为。这直接抑制了猪肉均价反弹。当前中国生猪市场已连续数月深度亏损,猪肉价格已经筑底,继续下跌的可能已经不大。未来猪肉价格反弹或将推动CPI上行。但考虑到生猪供大于求的情况短期内难以改变,下半年猪肉价格上行空间有限。

其次,当前宏观政策有利于维持温和通胀水平。一方面,当前货币政策减少了对通胀变化的双向扰动。目前,全球与疫情的抗争已进入相持阶段,疫情反弹的不确定性仍大,维持中性偏宽松的货币政策以保持流动性合理充裕是必要的。另一方面,货币政策亦不会过分宽松。一是央行将继续坚守“财政纪律”以稳定宏观总杠杆并降低政府杠杆率。二是考虑到美国缩减资产购买(Tapering)的临近。一旦美国启动紧缩政策,中国进一步宽松的可能性较小。这是因为两国政策分化越大,国内资本外流也将加剧。即便国内货币政策进一步放宽,松货币的效果可能也不会显著。因此,我们认为稳健的货币政策既不会对消费者物价水平造成过多刺激也不会影响消费者物价水平下滑。

下半年中国CPI与PPI预测

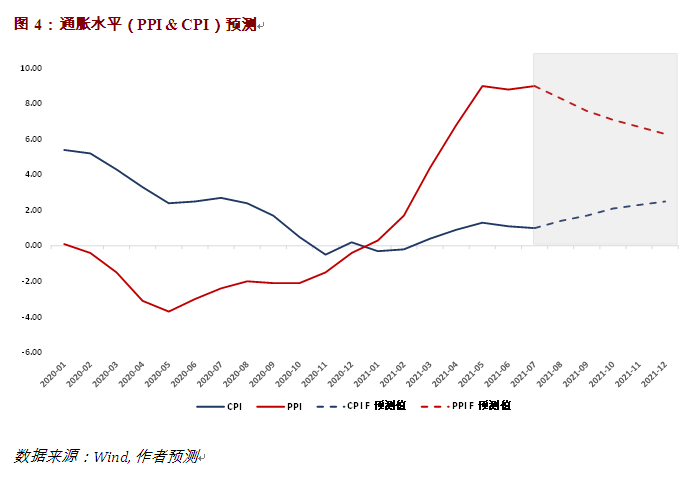

基于上述研究,我们对下半年通胀水平进一步做出实证预测(图4)。关于CPI预测,我们采用2019年7月~2021年7月历史数据,在分析食品烟酒(包括畜肉、鲜菜、蛋类、鲜果、烟草及粮食)、衣着、居住、生活用品、交通通信、教育文化和医疗保健各项供需状况后,对各项2020~2021年对应月份环比进行预测加成,并基于环比进一步推算同比。根据我们的模型,在一般情景下,今年四季度CPI同比均值约为2.3%。

关于PPI预测。PPI走势主要受原油、工业金属、化工和机械等行业供需变化影响显著。因此,我们选取南华原油指数、Myspic综合钢价指数、中国汽油批发价格指数以及制造业PMI指标对PPI环比进行拟合,并进一步预测PPI同比。基于我们的模型,在一般情景下(假设当前疫情蔓延可得到有效控制,极端性气候出现概率降低),四季度PPI同比均值为6.7%。

实证预测的结果进一步支持了我们对年底CPI与PPI通胀分化收窄的看法。但需要注意,若疫情恶化并进一步蔓延全国,通胀分化将持续甚至扩大。

(程实系工银国际首席经济学家,张弘顼系工银国际资深经济学家)