|

|

|

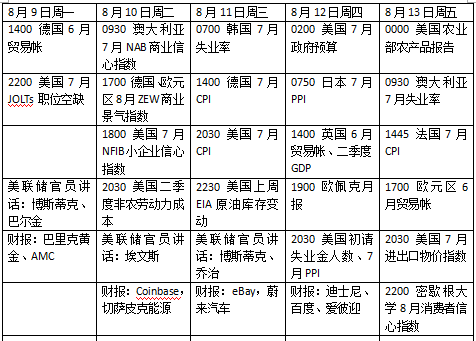

原标题:本周外盘看点丨美国通胀热度会否降温,英国二季度经济或强劲反弹

本周,美国国会将就基建计划进行表决,百度、蔚来汽车发布财报。

上周国际市场风云变幻,美国7月非农就业报告远超预期,美国财政部采取措施应对债务上限危机,英国央行按兵不动。

美股全线上涨,道指周涨0.7%,纳指周涨1.1%,标普500指数周涨0.9%。欧洲三大股指表现不俗,英国富时100指数周涨1.3%,德国DAX 30指数周涨1.4%,法国CAC 40指数周涨3.1%。

本周看点颇多,多位美联储官员将发表讲话;美国7月消费者物价指数(CPI)数据料继续高位运行;石油输出国组织(OPEC)将发布月度市场报告;百度、蔚来汽车将公布财报;墨西哥、土耳其央行将召开议息会议。

美国CPI或继续破5

上周,约1万亿美元的拜登政府基建法案谈判接近尾声,预计美国国会未来一周将进行表决并获得通过。基建法案将包括5500亿美元的新增支出,有望对美国经济带来提振。同时,外界也在关注美国债务上限问题的进展,美国财政部已经开始就债务上限问题采取“应急现金保护措施”,决定暂停部分公务员退休和残疾基金相关债务发行至9月30日。国会预算办公室(CBO) 此前警告称,一旦美国财政部用尽特别措施及其现金储备,违约可能在10月或11月发生。

美国劳工部上周五公布的7月就业报告显示,上月新增94.3万个就业岗位,为2020年8月以来的最大增幅。失业率降至16个月来的最低水平5.4%,参与率从6月的61.6%提高到61.7%。随着临时性裁员和永久性失业的大幅改善,劳动力市场复苏正在加速。就业报告可能使美联储距离宣布开始缩减月度债券购买计划更近一步。本周投资者将密切关注美联储官员的最新讲话,特别是如何对就业市场的评价将成为“减码”节点判断的参考。

数据方面,美国7月CPI是最大焦点。目前市场通胀预期已经达到13年来的最高水平,机构预测物价压力可能会小幅缓解,7月CPI或同比增长5.3%,前值5.4%,核心CPI或同比增长4.3%,前值4.5%。7月生产者物价指数(PPI)也将公布,市场预期同比增长7.4%,增速较上月加快0.1个百分点,生产资料上涨压力或加大企业进一步提价的可能。此外,密歇根大学8月消费者信心指数和每周初请失业金人数等数据也值得投资者留意。

财报季进入中后期,本周公布业绩的重点企业包括迪士尼、爱彼迎、Coinbase、eBay等,中概股蔚来汽车,百度也将公布财报。

原油与黄金

国际油价上周大幅下挫,WTI原油近月合约收于每桶68.28美元,周跌7.7%,为2020年10月30日当周以来的最大周跌幅,布伦特原油近月合约收于每桶70.70美元,周跌6.3%,创近5个月最差表现。

“德尔塔”变异毒株的迅速传播令投资者对能源需求前景忧虑重燃,本周市场将关OPEC最新市场月报。OANDA 高级市场分析师莫亚(ED Moya)认为,除了疫情以外,强劲的美元也对油价形成了拖累。不过,非农就业报告证实了美国经济持续走强的观点,虽然短期内需求前景面临阻力,但石油市场依然将维持平衡的状态。

国际金价上周五创6月中旬以来最大单日跌幅,美元和美债收益率反弹削弱了市场对贵金属的需求。COMEX黄金12月合约收于每盎司1763.10美元,自7月28日以来首次跌破1800美元下方,上周金价下跌3.0%,也创下了6月18日当周以来的最大周跌幅。

ActivTrades 技术分析师维伊莱特(Pierre Veyret)在报告中写道,随着美元逼近年内高位,黄金作为避险工具的需求被明显打压。与此同时,虽然疫情在全球多国持续蔓延,美股强势上行的趋势也对黄金形成了打压,最重要的是,市场开始对美联储货币政策转向的担忧有所升级。

英国二季度经济或强劲反弹

欧元区7月制造业PMI终值录得62.8,超出市场预期。市场研究机构IHS MARKIT首席商业经济学家威廉姆森(Chris Williamson)表示,欧元区制造业在第二季度创纪录扩张之后,7月份增长略有放缓,这一事实本身不应成为主要担忧因素,不过,制造商及其供应商难以迅速提高产量以满足需求, 投入成本和商品价格都出现了创纪录的增长,对未来供应的担忧再次加剧。

本周欧元区和德国将公布8月ZEW商业景气指数。随着疫情防控措施放松推动了需求的激增,欧元区正逐渐摆脱疫情造成的衰退,预计两大指数将较7月进一步回升。

英国央行上周公布利率决议,对前景仍持乐观态度,并制定了逐步减少资产购买和加息的计划。当利率达到0.5%时,英国央行将开始退出8750亿英镑的量化宽松计划。不过,这两种情况预计都不会很快发生,英国央行称,尽管通胀压力有所增加,但经济仍存在诸如受“德尔塔”变异病毒影响等诸多下行风险。

本周,英国将公布二季度国内生产总值(GDP)初读数据。随着当时英格兰地区开始分阶段解除封锁,经济活动逐步恢复正常,目前机构预期英国上季度数据将企稳反弹,GDP增速年率将达到22.1%,前值-6.1%,季率环比增长4.8%,前值-1.6%。6月制造业和工业产出料维持增长态势,增速或较5月有所放缓。

本周看点