|

|

|

投资研报

“高能量密度+低成本”,动力电池正在步入高镍时代!机构高呼高镍电池远期成本将趋近铁锂电池,这些产业链龙头正加速布局(名单)

高端铝材需求进入爆发期!汽车铝化率加速提升,交通用铝将成为铝材第一大应用领域,这些国产龙头已跻身波音和空客合格供应商(名单)

锂电化加速,动力电池产能仍有较大缺口!锂电设备兼具强β+强α属性,这些低估值锂电设备龙头已具备卓越的全球竞争力(名单)

下一个类手机终端市场!科技巨头重点关注的大赛道!解锁上游供应格局,两条主线掘金受益股(名单)

来源:中金策略

摘要

周五公布的7月非农(94.3万)超出预期和前值,呈现出局部受变异病毒复发影响放缓甚至停滞、但整体依然持续改善的态势。在此基础上,我们更新了对于就业市场何时达到美联储门槛的测算,发现大概还需要5个月达到类似2013年正式减量时就业修复至64%的门槛。因此,12月FOMC正式减量、9月份修改声明暗示目前看来依然是大概率事件。

除此之外,此次非农数据本身可能并无太多圈点之处,但并未太超预期的数据却推动美债利率和美元指数大幅走高,背后原因值得寻味,这可能说明此前持续走低的利率和被压制的空头反弹,只需要一个引子而已。

我们认为,过去一段时间利率走向在方向上并非不能理解,但回落幅度更让人意外。在这一背景下,需要关注甚至防范,不管因为何种原因像弹簧一样被持续压制的利率在一些催化剂诱发下反抽的可能性。

后续有什么可能成为利率上行的催化剂?

1)增长预期修复:如关键增长数据向好或者变异病毒疫情回落。当前正在推进的拜登新一轮基建进展也值得关注。

2)政策退出预期升温:如9月FOMC暗示减量或者8月Jackson Hole会议开始吹风。由于利率变化会提前反应预期,因此比起正式执行,开始暗示减量的时点更为重要。此外,债务上限问题解决后财政部可以再度发债,国债供给上升也可能增加利率上行压力。

利率再度上行的影响?

1)速度:利率过快上行意味着债券资产波动加大,将会带来跨资产的波动传染,进而对美股和其他市场、特别是相对高估值板块带来较大扰动;2)方向和结构:长端利率上行特别是利差走阔有利于金融板块的表现;3)驱动因素:实际利率上行不利于利率敏感型资产,例如黄金,同时也可能推升美元。从风格表现上,价值也相对好于成长,但估值合理的优质成长仍具吸引力。

本周焦点:利率再度上行的可能触发因素及其影响

1. 非农数据及其对货币政策的影响?年底减量、9月暗示仍是大概率

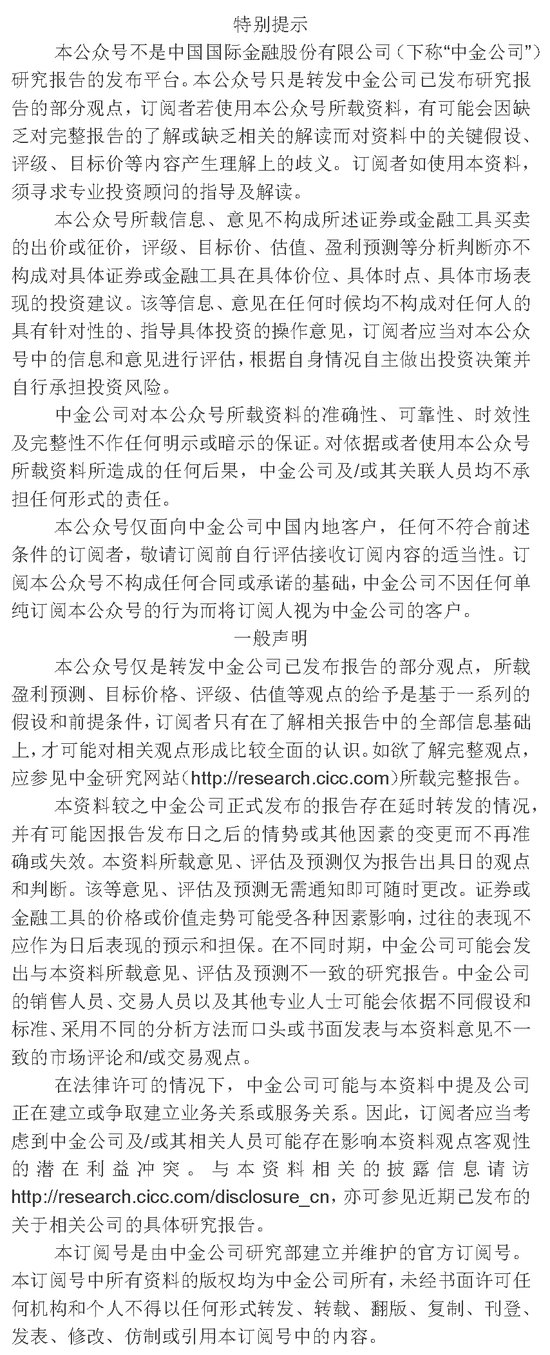

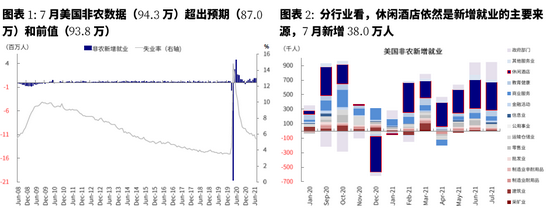

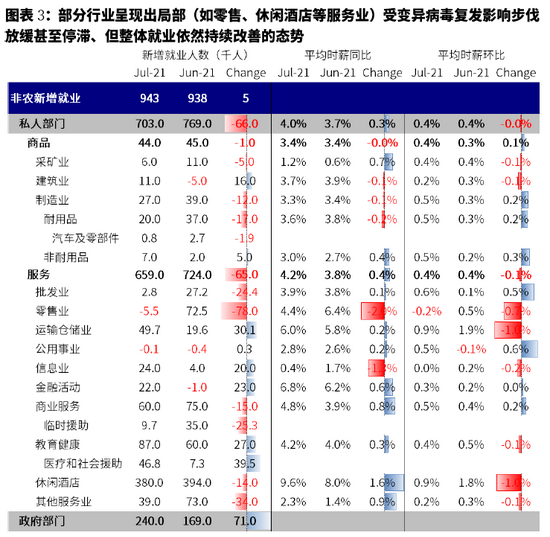

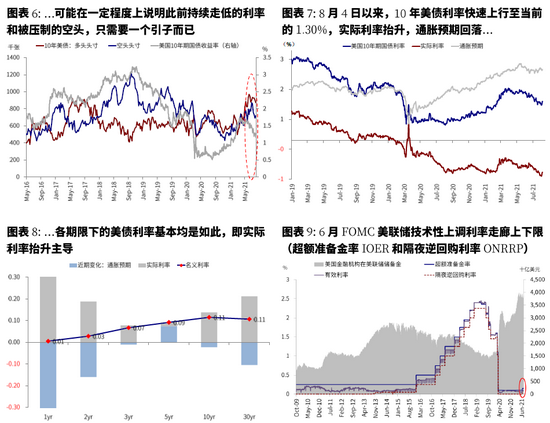

周五公布的7月非农(94.3万)超出预期(87.0万)和前值(93.8万),呈现出局部(如零售、休闲酒店等服务业)受变异病毒复发影响步伐放缓甚至停滞、但整体就业依然持续改善的态势(图表1~2)。在此基础上,我们更新了对于就业市场何时达到美联储门槛(所谓进一步重大进展further substantial progress)的测算,发现大概还需要5个月达到类似2013年正式减量时就业修复64%的水平(图表3)。因此,12月FOMC正式减量、9月份修改声明暗示目前看来依然是大概率事件(图表4)。

除了上文中提到的特征外,此次非农数据本身可能并无太多圈点之处,但并未太超预期的数据却推动美债利率和美元指数大幅走高(图表5),背后原因值得寻味,这可能说明此前持续走低的利率和被压制的空头反弹(图表6),只需要一个引子而已。

2. 过去一段时间利率回落的原因与启示?方向可以理解,水平并不匹配

10年美债自5月中旬以来持续下行,一度降至1.17%的低位,从高点计最多降幅超过50bp。先是通胀预期回落主导(《海外资产配置月报(2021-7)再通胀交易的回落》),6月FOMC会议后实际利率接棒下行并创历史新低(《近期美元涨长债跌为哪般?2021年6月14日~6月20日》)。这期间,美联储点阵图和对利率走廊的技术调整引发“卖短买长”(《美债利率下行在交易什么?2021年7月5日~7月11日》)、空头回补、中国意外降准引发增长担忧、逆回购激增实质上增加对国债需求(《如何理解美联储逆回购激增与利率走廊机制?2021年6月28日~7月4日》、《美联储已经事实上“缩表”?2021年7月19日~7月25日》)以及近期Delta变异病毒复发(《引发市场大跌的变种疫情有多严重?》),虽然可能存在巧合,但却给了多头不断看多债券一环扣一环的理由,进而促成了长达3个月且幅度超预期的利率下行(图表9~10)。

我们认为,过去一段时间利率走向在方向上并非不能理解,毕竟我们在此前利率快速上行阶段就提示利率上行是间歇性的、且需要新的催化剂;同时,长端通胀预期逐步回落较为确定,变异病毒复发对短期增长动能的扰动也不能完全无视。相比之下,其回落幅度更让人意外和费解,特别是实际利率创新低的走势更多是在交易经济衰退而非眼下增长动能放缓的预期。

在这一背景下,我们认为就需要关注甚至防范,不管因为何种原因像弹簧一样被持续压制的利率在一些催化剂诱发下反抽的可能性,周五非农数据后长端利率的表现可能就是一个例子。

3. 什么可能成为利率上行的催化剂?疫情、FOMC、基建方案和债务上限

诚然,很多时候,利率的短期走势会受交易因素影响而难以完全用基本面来解释,但是一些拐点依然有规律可循,特别是一些关键的事件性催化剂。参考前期导致利率下行的力量,我们认为以下事件或时间点值得关注:

►增长预期修复:如关键增长数据向好或者变异病毒疫情见顶回落。

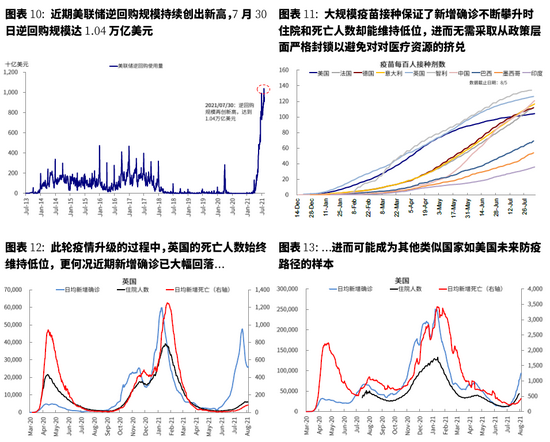

我们在《海外资产配置月报(2021-8):短暂的类滞胀交易》中曾经分析到,我们认为市场可能高估了变异病毒的影响和增长回落的压力,进而导致近期利率持续新低。虽然市场担心因为长期增长前景依然不稳固可能使得实际利率回不到此前水平,但处于这么低的位置显然是不匹配的。更何况,此轮变异病毒复发对已经实现大规模疫苗接种的国家而言可能也没有表面上显现的那么严峻。大规模疫苗接种保证了新增确诊不断攀升时住院和死亡人数却能维持低位,进而无需采取从政策层面严格封锁以避免对对医疗资源的挤兑(图表11)。这一防疫路径似乎在英国已经逐渐成效(《英国阶段性抗疫成果的启示疫情复工周度追踪(7月31日)》),进而可能成为其他类似国家如美国未来防疫路径的样板(图表12~13)。如果是这样的话,近期市场特别是通过实际利率所反映的担忧可能就过多,未来疫情从高点回落就有可能成为利率回升的拐点。当然,一些关键数据,例如周五公布的非农数据好于预期也可以起到打消增长担忧的效果。

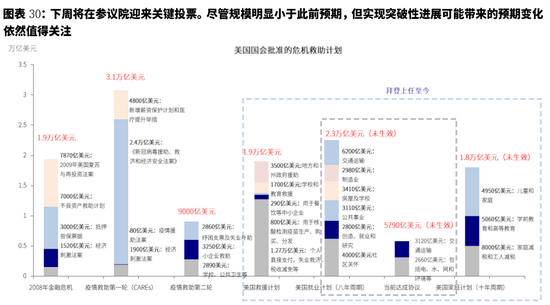

此外,当前正在推进的拜登新一轮基建进展也值得关注,下周将在参议院迎来关键投票。尽管规模明显小于此前预期(图表29),但实现突破性进展可能带来的预期变化依然值得关注。

►政策退出预期升温:如9月FOMC暗示减量或者8月Jackson Hole会议开始吹风。

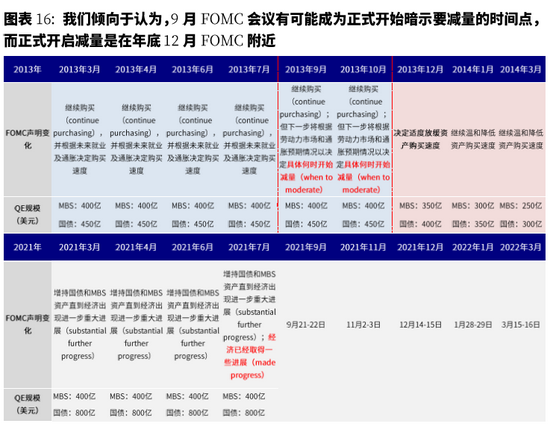

由于利率变化会提前反应预期,因此比起正式执行,开始暗示减量的时点更为重要。2013年正式减量之前就是如此,当年10月FOMC会议美联储维持9月声明确立减量即将到来后利率见底回升,直到12月正式减量开启后见顶。这一期间,实际利率是主要驱动力(图表17)。考虑到当前实际利率处于历史低位,而长端通胀预期随着政策收紧预期和供需矛盾边际缓解有望回落(如二手车产能和库存修复,图表14~15),因此依然可能是以实际利率上行为主。

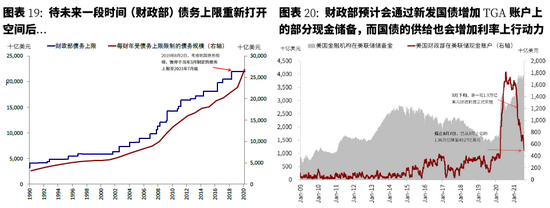

此外,债务上限问题解决后财政部可以再度发债,国债供给上升也可能增加利率上行压力。前期财政部TGA账户释放大量流动性通过逆回购又回到美联储账上,在“锁住”部分流动性的同时、也实质上增加了国债的需求。往前看,待债务上限得到解决后(财政部紧急措施可以持续到9月末)(图表19),财政部可以再度发债并预计补充部分TGA现金储备(图表20),而国债供给增加也可能会增加利率上行的压力。

4. 利率再度上行的影响?速度、结构和驱动

综合上文分析,在未来一些增长和流动性事件或政策的催化下,长端利率不排除再度上行、特别是实际利率,这其中美联储9月FOMC会议关于减量的信号值得密切关注,但待正式减量开启后不排除逐步筑顶(图表21)。

那么,如果利率再度上行,会带来什么影响呢?我们认为主要体现在以下几个方面:

1)速度,利率过快上行意味着债券资产波动加大,将会带来跨资产的波动传染,进而对美股和其他市场、特别是相对高估值板块带来较大扰动(图表22);

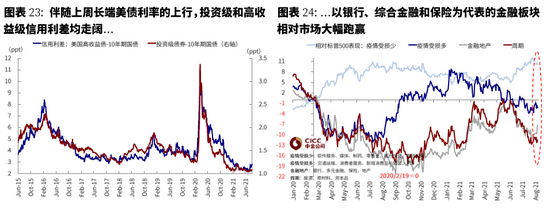

2)方向和结构:长端利率上行特别是利差走阔有利于金融板块的表现(图表23~24),周五非农数据后的情形便是如此;

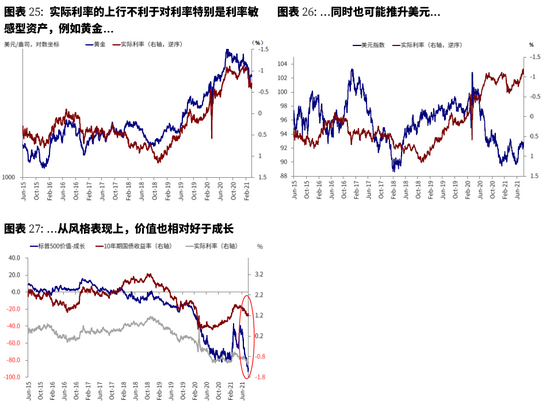

3)驱动因素:实际利率的上行不利于对利率特别是利率敏感型资产,例如黄金(图表25),同时也可能推升美元(图表26)。此外,从风格表现上,价值也相对好于成长(图表27)。不过,需要说明的是,由于当前已经不处于增加加速阶段且流动性推出逐步临近,同时我们虽然预期利率还有一轮上行但也有可能是最后一波,因此估值合理的优质成长依然具有吸引力。

市场动态:非农超预期,推动美债利率和美元大涨,银行领涨;新兴多头减少,美债多头骤降

►资产表现:领先。股>债>大宗;美债利率回升,银行领涨

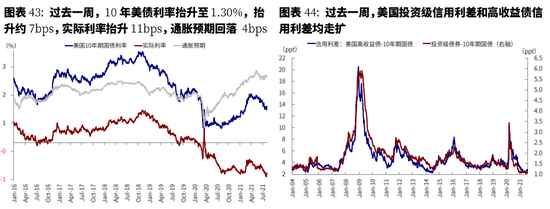

7月非农就业数据超预期,虽然疫情反复对于部分服务行业的修复产生拖累,但整体就业市场依然强劲,美元和美债利率因素大幅抬升,银行领涨。整体看,全球主要资产中,股>债>大宗,天然气、比特币、印度及韩国股市领涨,原油、VIX多头、铜、黄金领跌。分板块看,包括银行、综合金融、保险在内的金融板块上周领涨。10年美债利率收于1.30%,抬升约7bps,实际利率抬升11bps,通胀预期回落4bp。

►情绪仓位:新兴多头骤降,长端美债多头减少

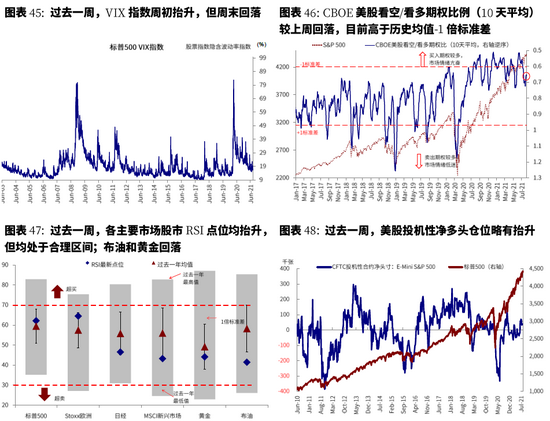

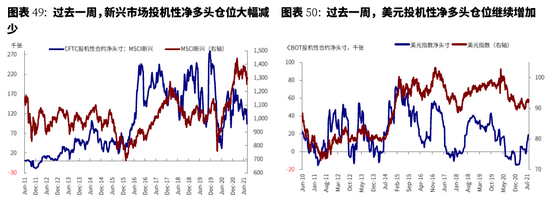

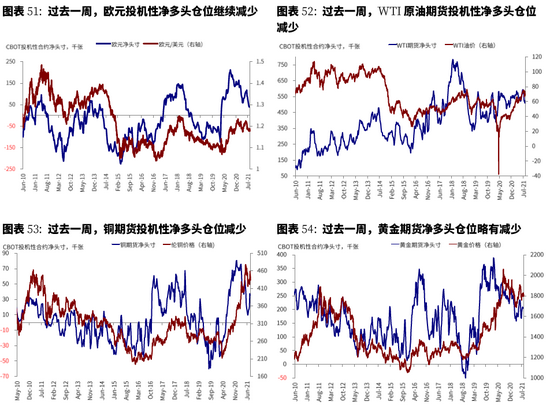

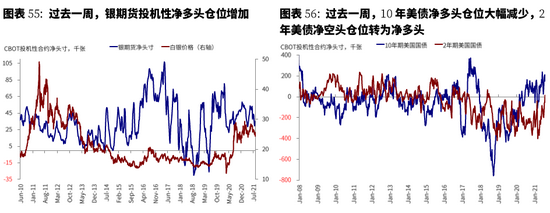

过去一周,美股看空/看多期权比例较上周继续回落。仓位方面,美股净多头仓位略有抬升,美元指数净多头仓位继续增加;10年美债净多头仓位大幅减少,2年美债净空头转为净多头。

►资金流向:股市流入放缓、新兴转为流出

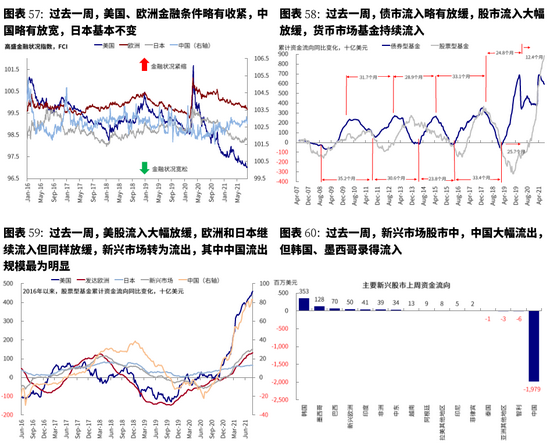

过去一周,债市流入略有放缓,股市流入大幅放缓,货币市场基金持续流入。分市场看,美股流入大幅放缓,欧洲和日本继续流入但同样放缓,新兴市场转为流出。

►基本面与政策:7月非农超预期,ISM制造业PMI下滑

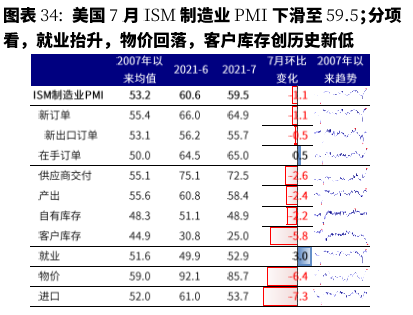

7月ISM制造业PMI下滑,物价及客户库存回落明显。7月ISM制造业PMI从6月的60.6降至7月的59.5,不及预期的61.0。分项看,物价指数降幅创2020年3月以来最大,一定程度上说明通胀压力有所缓解。就业指数及在手订单指数抬升,客户库存指数创历史新低。

此外,7月非农依旧强劲,休闲酒店仍是主要来源。7月非农新增就业94.3万,高于修正后前值(93.8万)和预期(87.0万);分项看,休闲酒店依然是新增就业的主要来源,7月新增38.0万。教育健康、运输仓储业、金融活动、信息业较前月改善最多。7月失业率也从前月5.9%回落至5.4%,低于预期的5.7%。与此同时,7月工资环比增速维持6月水平,达0.4%,高于预期的0.3%。

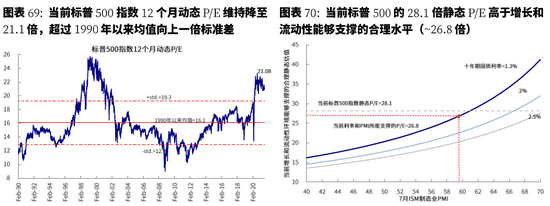

►美股估值高于增长和利率环境支撑水平

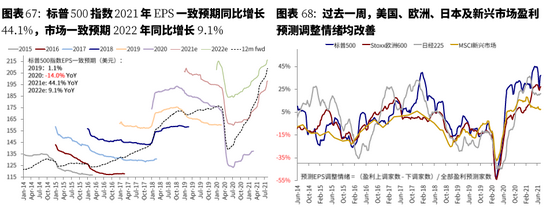

伴随10年美债利率抬升及ISM制造业PMI回落,当前标普500指数27.1倍静态P/E高于增长(7月PMI=59.5)和流动性(10年美债利率1.30%)能够支撑的合理水平(~26.8倍)。

文章来源

本文摘自:2021年8月8日已经发布的《如果美债利率再度上行?》

分析员 刘 刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

联系人李赫民 SAC 执证编号:S0080120090056;SFC CE Ref:BQG067

分析员 王汉锋 CFA SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

法律声明

向上滑动参见完整法律声明及二维码